La loi du 18 décembre 20151 portant transposition de la directive 2013/34/UE2 – applicable aux exercices comptables débutant à compter du 1er janvier 2016 – a modifié l’article 48 de la loi du 19 décembre 20023 (art. 48 LRCS) relatif à la définition de la notion de chiffre d’affaires.

Quelle est la portée pratique des modifications apportées à la définition de la notion de chiffre d’affaires pour les entreprises luxembourgeoises soumises au droit comptable commun ?

Il est proposé de répondre à cette question en rappelant l’origine de la modification de la définition du chiffre d’affaires (point 1.), en explicitant les raisons ayant conduit à celle-ci (point 2.) et en identifiant ses incidences pratiques pour les entreprises luxembourgeoises (point 3.).

La modification de la définition du chiffre d’affaires au niveau luxembourgeois trouve son origine dans le mouvement de coordination du droit comptable luxembourgeois avec la directive comptable européenne 2013/34/UE qui a abrogé et remplacé la 4ème directive 78/660/CEE.

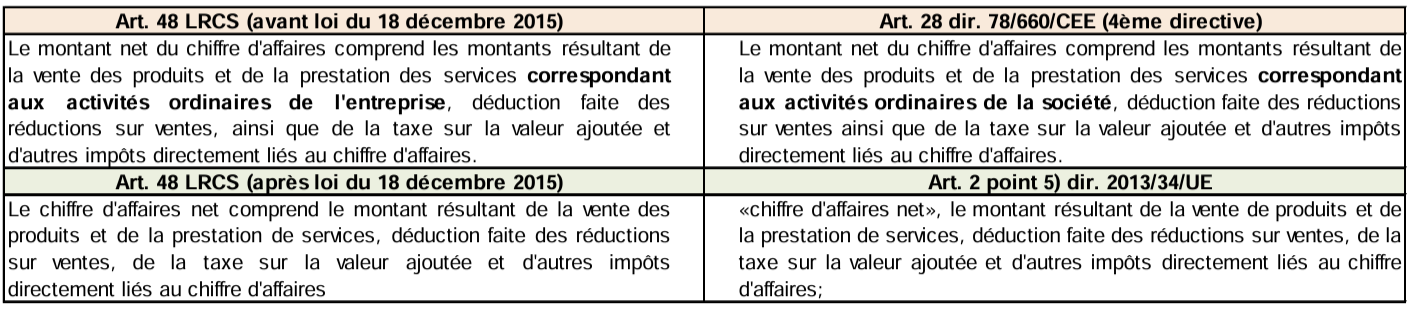

Ainsi, l’article 48 LRCS – préalablement aux modifications introduites par la loi du 18 décembre 2015 – reprenait la définition du chiffre d’affaires visée à l’article 28 de l’ancienne 4ème directive 78/660/CEE4. Désormais et suite aux modifications introduites par la loi du 18 décembre 2015, l’article 48 LRCS reprend la définition du chiffre d’affaires telle que visée à l’article 2 point 5) de la directive comptable 2013/34/UE (cf. : Fig. (a) ci-après).

Sur le fond, la principale modification apportée à la notion de chiffre d’affaires consiste en la suppression de la référence aux produits « correspondant aux activités ordinaires » de l’entreprise.

En d’autres termes, alors que le chiffre d’affaires tel que défini par la 4ème directive 78/660/CEE ne visait que les ventes de produits et les prestations de services correspondant aux activités ordinaires de l’entreprise, le chiffre d’affaires – désormais défini par la directive comptable 2013/34/UE – ne se limite plus auxdites activités ordinaires.

La suppression par le législateur européen de cette référence aux produits des activités ordinaires doit être mise en perspective avec la suppression de la catégorie des charges et des produits exceptionnels, suppression guidée essentiellement par une volonté de modernisation de la directive comptable et un souci d’alignement sur la pratique comptable internationale (p.ex.: les normes IFRS, les normes US GAAP) qui ne reconnaît pas ou plus cette catégorie.

Préalablement à son abrogation, la 4ème directive 78/660/CEE disposait ainsi dans son article 29 para. 1 que « [a]ux postes ‘Produits exceptionnels’ ou ‘Charges exceptionnelles’ doivent figurer les produits ou charges ne provenant pas des activités ordinaires de la société ». Les schémas de comptes de profits et pertes incorporaient à cet effet des postes dédiés aux charges et aux produits exceptionnels. Les dispositions de l’article 29 para. 1 étaient reprises en droit comptable luxembourgeois à l’article 49 (1) LRCS et le schéma de compte de profits et pertes prévu à l’article 46 LRCS incluait – à l’instar de la directive – des postes de charges et de produits exceptionnels.

Or, la suppression par la directive 2013/34/UE de la catégorie des charges et des produits exceptionnels a pour implication directe que les « produits ou charges ne provenant pas des activités ordinaires » (art. 29 para. 1 dir. 78/660/CEE et art. 49 (1) LRCS) ne peuvent plus être présentés au sein du compte de profits et pertes distinctement des produits ou des charges « correspondant aux activités ordinaires » (art. 28 dir. 78/660/CEE et art. 48 LRCS) de l’entreprise.

Dans ce contexte, la référence aux activités ordinaires de l’entreprise a par conséquent été supprimée de la notion de chiffre d’affaires.

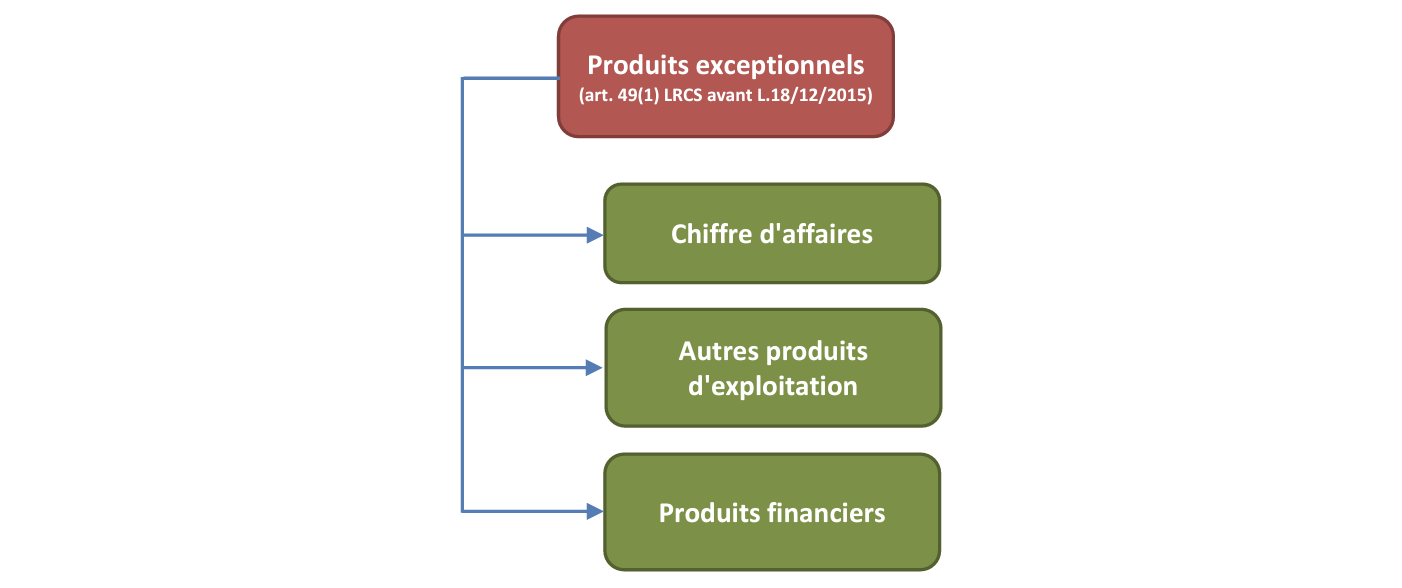

La suppression de la catégorie des produits exceptionnels et son corollaire, l’abandon de la référence aux produits « correspondant aux activités ordinaires » au sein de la définition de la notion de chiffre d’affaires, a un effet de type « vase communicants ». En d’autres termes, des produits de ventes et de prestations de services ne correspondant pas aux activités ordinaires de l’entreprise (p.ex. : produits d’activités abandonnées, produits d’activités en cours de cession) qui – préalablement à l’entrée en vigueur de la loi du 18 décembre 2015 – figuraient en « produits exceptionnels » pourraient désormais être présentés en « chiffre d’affaires ».

Les produits anciennement présentés au sein de la catégorie exceptionnelle pourraient également – voire, dans certains cas, devraient – faire l’objet d’une présentation sous d’autres postes que celui de « chiffre d’affaires ».

A titre illustratif, le Q&A CNC 16/0085 propose comme affectations possibles pour les produits de cession des immobilisations corporelles le poste des « 4. Autres produits d’exploitation » et celui des « 9. Produits provenant des participations » pour les produits de cession de certaines immobilisations financières dont – par exemple – les parts détenues dans des entreprises liées.

Autrement dit, les modifications introduites par la loi du 18 décembre 2015 n’impliquent aucunement un transfert automatique des « produits exceptionnels » vers le poste de « chiffre d’affaires », l’entreprise devant déterminer parmi les affectations possibles, celle qui est la plus adéquate au regard de l’objectif d’image fidèle (cf. : Fig. (b) ci-après).

Il est également relevé que la modification de la définition de chiffre d’affaires est sans impact sur les lignes de démarcation qui existaient – préalablement à l’entrée en vigueur de la loi du 18 décembre 2015 – avec les notions d’« autres produits d’exploitation » et de « produits financiers ».

En synthèse, la modification de la définition du chiffre d’affaires (art. 48 LRCS) en droit comptable luxembourgeois résulte de la modernisation opérée au niveau européen (directive 2013/34/UE) et qui a notamment eu pour effet :

et

Ces suppressions impliquent que les entreprises doivent désormais présenter les produits ne provenant pas de leurs activités ordinaires au sein de l’une des autres rubriques existantes du compte de profits et pertes, par exemple au sein du « chiffre d’affaires », des « autres produits d’exploitation » ou des « produits financiers ».

Pour les entreprises luxembourgeoises, cette modification de la définition du chiffre d’affaires n’implique pas un rapatriement automatique vers le chiffre d’affaires. De plus, la modification de la définition de chiffre d’affaires est sans impact sur les lignes de démarcation qui existaient – préalablement à l’entrée en vigueur de la loi du 18 décembre 2015 – avec les notions d’« autres produits d’exploitation » et de « produits financiers ».

Avertissement

Les « questions / réponses » publiées par la Commission des normes comptables (CNC) :

Les organes d’administration ou de gestion des entreprises demeurent responsables conformément au droit commun de toute décision prise sur base du présent document.

1 Loi du 18 décembre 2015 modifiant, en vue de la transposition de la directive 2013/34/UE du Parlement européen et du Conseil du 26 juin 2013 relative aux états financiers annuels, aux états financiers consolidés et aux rapports y afférents de certaines formes d’entreprises, modifiant la directive 2006/43/CE du Parlement européen et du Conseil et abrogeant les directives 78/660/CEE et 83/349/CEE du Conseil: 1) la loi modifiée du 10 août 1915 concernant les sociétés commerciales; 2) le titre II de la loi modifiée du 19 décembre 2002 concernant le registre de commerce et des sociétés ainsi que la comptabilité et les comptes annuels des entreprises; 3) le titre II du livre ler du Code de commerce.

2 Directive 2013/34/UE du Parlement européen et du Conseil du 26 juin 2013 relative aux états financiers annuels, aux états financiers consolidés et aux rapports y afférents de certaines formes d’entreprises, modifiant la directive 2006/43/CE du Parlement européen et du Conseil et abrogeant les directives 78/660/CEE et 83/349/CEE du Conseil.

3 Loi modifiée du 19 décembre 2002 concernant le registre de commerce et des sociétés ainsi que la comptabilité et les comptes annuels des entreprises.

4 Quatrième directive du Conseil du 25 juillet 1978 fondée sur l’article 54 paragraphe 3 sous g) du traité et concernant les comptes annuels de certaines formes de sociétés (78/660/CEE).

5 Q&A CNC 16/008 – eCDF / PCN – Suppression de la catégorie des charges et des produits exceptionnels : conséquences pratiques.