La directive comptable 2013/34/UE1 a institué un régime d’harmonisation maximale applicable aux petites entreprises dont l’objectif principal vise à réduire la charge administrative pesant sur celles-ci en relation avec l’établissement et la publication des comptes annuels. Considérant le rôle central joué par les petites et moyennes entreprises (PME), l’idée sous-jacente consiste à garantir que les « charges administratives soient proportionnées aux avantages qu’elles procurent (…) en mettant l’accent sur des mesures qui créent de la croissance et de l’emploi »2.

Dans ce contexte, les entreprises rangées dans la catégorie des « petites entreprises » peuvent présenter une annexe au contenu abrégé dépourvue notamment de la mention du détail des participations détenues.

Si cette mesure de simplification apparaît adaptée pour les petites entreprises ayant une activité industrielle ou commerciale, celle-ci s’avère plus problématique pour les entreprises également rangées dans la catégorie des « petites entreprises » mais dont l’activité est à prépondérance financière, à savoir principalement les sociétés de type holding de détention et/ou de financement.

Comme suite à l’entrée en vigueur de la loi du 18 décembre 20153 portant transposition de la directive 2013/34/UE, quelles sont les conditions dans lesquelles une entreprise luxembourgeoise peut valablement invoquer – sur base des articles 65 (1) 2° et 66 LRCS – la dispense de mention en annexe de tout ou partie du détail des participations détenues ?

Au sein du présent Q&A un rappel des points suivants est effectué :

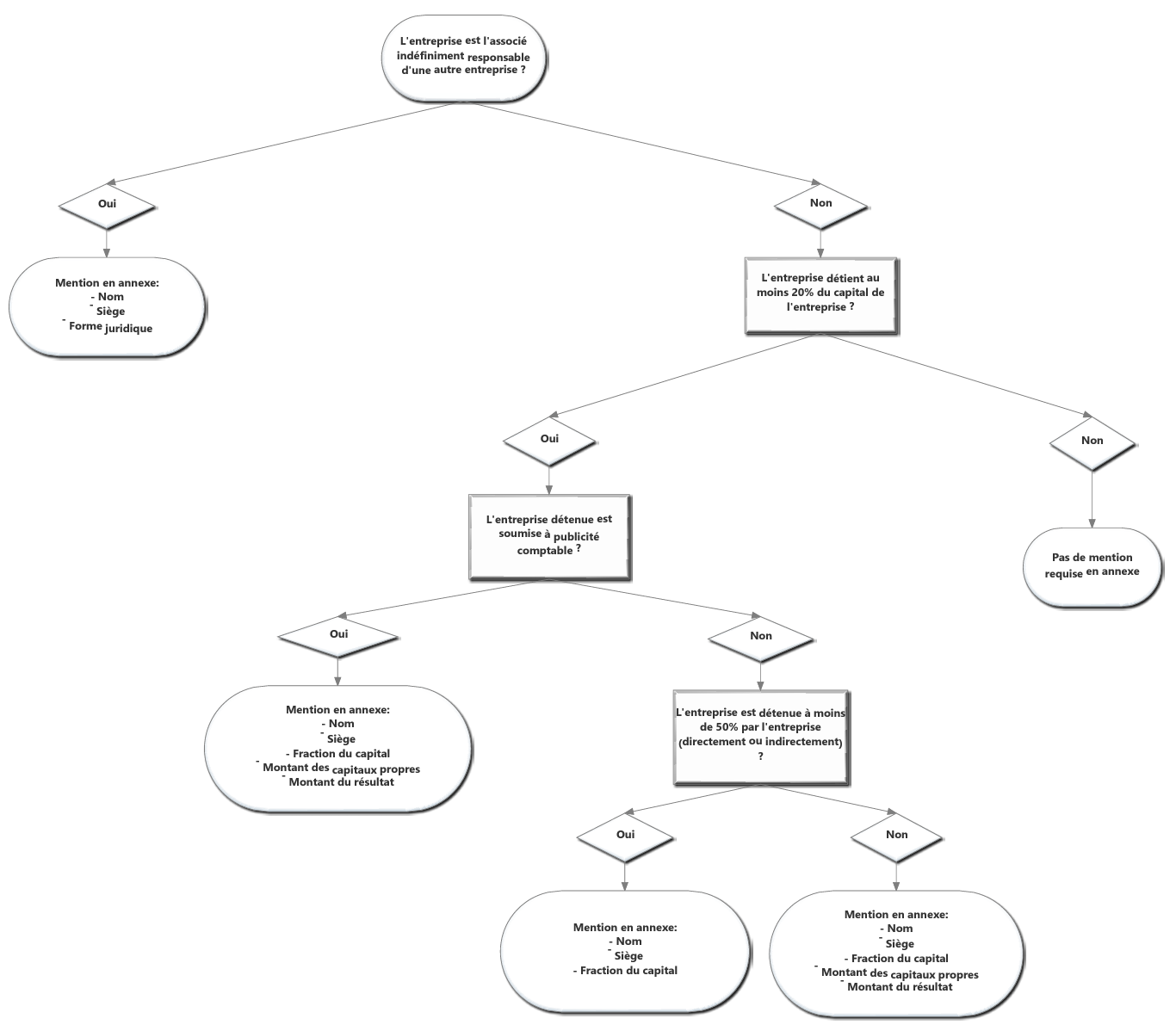

L’article 65 (1) 2° LRCS dispose que l’annexe aux comptes annuels des entreprises soumises au droit comptable commun (Titre II LRCS) comporte la mention qui suit :

« 2° le nom et le siège des entreprises dans lesquelles l’entreprise détient, soit elle-même, soit par une personne agissant en son nom, mais pour le compte de cette entreprise, au moins vingt pour cent du capital avec indication de la fraction du capital détenu ainsi que du montant des capitaux propres et de celui du résultat du dernier exercice de l’entreprise concernée pour lequel des comptes ont été arrêtés. Ces informations peuvent être omises lorsqu’elles ne sont que d’un intérêt non significatif au regard de l’objectif de l’article 26 paragraphe (3). L’indication des capitaux propres et du résultat peut également être omise lorsque l’entreprise concernée ne publie pas son bilan et si elle est détenue à moins de cinquante pour cent, directement ou indirectement, par l’entreprise ; le nom, le siège et la forme juridique de toute entreprise dont l’entreprise est l’associé indéfiniment responsable. Cette information peut être omise lorsqu’elle n’est que d’un intérêt non significatif au regard de l’objectif de l’article 26 paragraphe (3)4 ;

Il résulte de la lecture dudit article 65 (1) 2° LRCS qu’une distinction entre participations est opérée en fonction notamment des deux paramètres suivants :

i) La nature limitée ou illimitée de la responsabilité encourue par l’entreprise détenant la participation ;

ii) L’obligation légale de publication de ses comptes annuels par l’entreprise détenue.

Dans ce contexte, l’article 65 (1) 2° LRCS requiert que l’entreprise détenant les participations doit généralement fournir l’information suivante en annexe de ses comptes annuels :

Lorsque l’entreprise encourt une responsabilité illimitée à raison de sa participation dans une autre entreprise, l’annexe de ses comptes annuels doit renseigner – sans considération du pourcentage de détention (p.ex. : < 20%) – les informations suivantes :

Cette information doit être fournie pour toute entreprise détenue dont l’entreprise est l’associé indéfiniment responsable.

A titre illustratif, tel sera notamment le cas d’une « société anonyme qui est l’associé commandité d’une société en commandite simple alors même que sa participation dans le capital serait inférieure à 20% »5.

Il peut être également relevé que cette information relative aux entreprises détenues dont l’entreprise est indéfiniment responsable doit être fournie :

Pour les entreprises autres que celles pour lesquelles l’entreprise encourt une responsabilité illimitée (cf. : point 1.1.), l’information requise par l’article 65 (1) 2° LRCS vise uniquement les entreprises dont une fraction d’au moins 20% du capital est détenue, soit directement par l’entreprise soit par personne interposée.

En pareil cas, l’information suivante doit être fournie en annexe :

S’agissant des montants des capitaux propres et du résultat des entreprises détenues, il s’agit de ceux relatifs au dernier exercice pour lequel des comptes ont été arrêtés par l’organe compétent de l’entreprise détenue.

Pour les entreprises visées au point 1.2., à savoir les entreprises dans lesquelles l’entreprise n’encourt qu’une responsabilité limitée (p.ex. : SA, SARL et leurs équivalents étrangers) et dont au moins 20% du capital est détenu par l’entreprise, une dispense de mention du montant des capitaux propres et du résultat est prévue dans les cas suivants (double condition) :

et

Autrement dit, pour les entreprises non soumises à publicité comptable et dans lesquelles l’entreprise détient au moins 20%, mais moins de 50% du capital et n’encourt qu’une responsabilité limitée, seule la mention des informations suivantes sera généralement requise dans l’annexe des comptes annuels de l’entreprise détentrice en application de l’article 65 (1) 2° LRCS :

En synthèse, l’information à fournir en application de l’article 65 (1) 2° LRCS peut être présentée sous la forme d’un arbre décisionnel (cf. : Fig. 1 ci-après).

Pour les entreprises ayant une activité à prépondérance industrielle ou commerciale, le principe général applicable peut être présenté comme suit (points 2.1. et 2.2.).

En application des mesures de simplification et d’allègement de la charge administrative en faveur des petites entreprises et conformément à l’article 66, 1ère phrase LRCS, « (l)es entreprises visées à l’article 35 sont autorisées à établir une annexe abrégée dépourvue des indications demandées à l’article 65 (1) point[.] 2° (…) ».

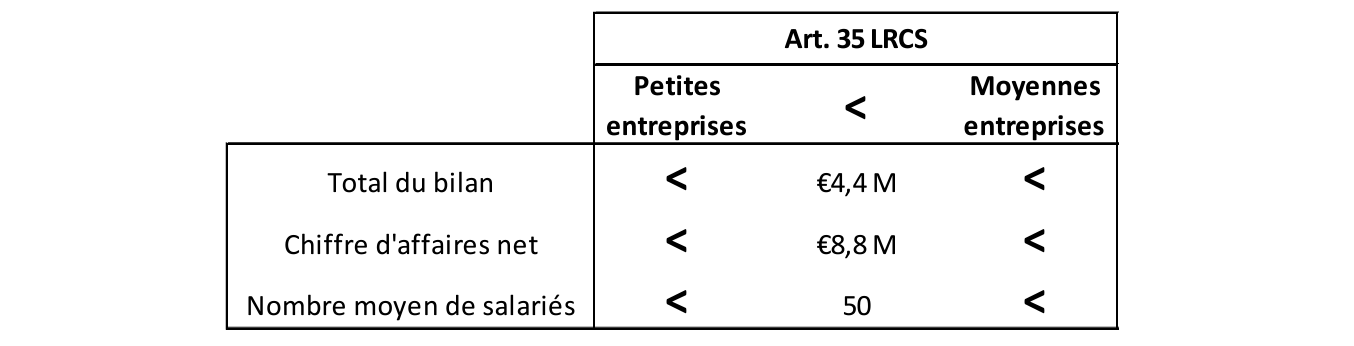

Il en résulte que les petites entreprises – définies au Luxembourg comme celles ne dépassant pas deux des trois critères visés à l’article 35 LRCS (cf. : Fig. 2 ci-après) pendant deux exercices consécutifs – sont dispensées de faire mention dans l’annexe de leurs comptes annuels de l’information requise à l’article 65 (1) 2° LRCS concernant certaines participations détenues.

En pratique, cette dispense ne vise que les petites entreprises dont l’activité principale est industrielle ou commerciale (cf. : point 3).

La dispense de la mention du détail des participations prévue par l’article 66 LRCS étant réservée aux petites entreprises au sens de l’article 35 LRCS, il en résulte que les moyennes entreprises (celles dépassant au moins deux des trois critères de l’article 35 LRCS pendant deux exercices consécutifs) et a fortiori les grandes entreprises (celles dépassant au moins deux des trois critères de l’article 47 LRCS pendant deux exercices consécutifs) sont – en règle générale – tenues de fournir en annexe de leurs comptes annuels l’information requise à l’article 65 (1) 2° LRCS.

L’article 65 (1) 2° prévoit cependant une exception au principe d’obligation de mention en annexe par les moyennes et les grandes entreprises dans les cas où « ces informations ne sont que d’un intérêt non significatif au regard de l’objectif de l’article 26 paragraphe (3) », à savoir l’objectif d’image fidèle.

A noter que cette omission – en cas de caractère non significatif – peut viser tant l’information relative aux entreprises détenues dont l’entreprise est l’associé indéfiniment responsable (nom, siège et forme juridique) que l’information relative aux autres entreprises (à responsabilité limitée) dont l’entreprise détient au moins 20% du capital (nom, siège, fraction du capital détenu, montant des capitaux propres, montant du résultat net).

A titre illustratif, le cas d’une PME industrielle dont l’essentiel des activités serait réalisé directement par celle-ci au Grand-Duché de Luxembourg peut être envisagé. Dans l’hypothèse où celle-ci détiendrait une participation au capital d’une ou de plusieurs entreprises de distribution basées à l’étranger et dont l’importance relative serait minime eu égard au patrimoine, à la situation financière et au résultat de l’entreprise luxembourgeoise, alors la fourniture en annexe des comptes annuels de l’information visée à l’article 65 (1) 2° LRCS ne s’imposerait point au regard de l’objectif d’image fidèle.

Le principe général exposé au point 2 connaît cependant une exception majeure dans le cas particulier des entreprises à prépondérance financière, principalement les sociétés de type holding de détention et/ou de financement.

La catégorisation des entreprises en petite, moyenne et grande entreprises sur base des trois critères que sont le « total du bilan », le « chiffre d’affaires net » et le « nombre moyen de salariés » a en effet pour conséquence que des entreprises soumises au droit comptable commun exerçant des activités à prépondérance financière – principalement les sociétés de type holding de détention et/ou de financement – se trouvent bien souvent catégorisées en « petites entreprises ».

Cette situation résulte du fait que les produits financiers – qui représentent la principale source de revenus de ces entreprises – ne constituent pas du « chiffre d’affaires » au sens de l’article 48 LRCS (Q&A CNC 17/0136). Dans ce contexte et en l’absence de chiffre d’affaires, la catégorisation de ces entreprises dépend du dépassement ou non des deux critères restants, à savoir le « total du bilan » et le « nombre moyen de salariés ». Or, en règle générale, ces entreprises ne dépassent qu’un seul de ces deux critères, à savoir le total du bilan. En conséquence, ces entreprises sont généralement rangées dans la catégorie des petites entreprises bénéficiant des mesures de simplification et d’allègement de la charge administrative dont – en principe – la dispense de l’information requise à l’article 65 (1) 2° LRCS.

Toutefois, dans la mesure où l’omission en annexe de l’information relative aux participations détenues par de telles entreprises serait de nature à remettre en cause le caractère fidèle de leurs comptes annuels et dès lors leur conformité globale à la loi, le législateur a introduit par la loi du 18 décembre 2015 une exception majeure au sein de l’article 66, 2ème phrase LRCS qui dispose que :

« Toutefois, conformément à l’article 26, paragraphes (4) et (5), les informations requises à l’article 65 paragraphe (1) point 2° ne peuvent pas être omises lorsque celles-ci présentent un caractère significatif au regard de l’objectif d’image fidèle visé à l’article 26 paragraphe (3) ».

En pratique, considérant que les participations détenues par ces entreprises à prépondérance financière – principalement les sociétés de type holding de détention et/ou de financement – constituent généralement, directement ou indirectement, leurs principaux actifs, leur source première de revenus ainsi que leur activité principale, de telles entreprises ne sauraient valablement se prévaloir d’une dispense de mention en annexe de l’information visée à l’article 65 (1) 2° LRCS.

Telle est la portée de la disposition dérogatoire de l’article 66, 2ème phrase LRCS qui « au nom de l’image fidèle et de la transparence (…) va au-delà des exigences minimales de la directive, disposition qui tient compte des conditions et besoins spécifiques du marché local »7.

Avertissement

Les « questions / réponses » publiées par la Commission des normes comptables (CNC) :

Les organes d’administration ou de gestion des entreprises demeurent responsables conformément au droit commun de toute décision prise sur base du présent document.

1 Directive 2013/34/UE du Parlement européen et du Conseil du 26 juin 2013 relative aux états financiers annuels, aux états financiers consolidés et aux rapports y afférents de certaines formes d’entreprises, modifiant la directive 2006/43/CE du Parlement européen et du Conseil et abrogeant les directives 78/660/CEE et 83/349/CEE du Conseil.

2 Cf.: Considérant (1) dir. 2013/34/UE.

3 Loi du 18 décembre 2015 modifiant, en vue de la transposition de la directive 2013/34/UE du Parlement européen et du Conseil du 26 juin 2013 relative aux états financiers annuels, aux états financiers consolidés et aux rapports y afférents de certaines formes d’entreprises, modifiant la directive 2006/43/CE du Parlement européen et du Conseil et abrogeant les directives 78/660/CEE et 83/349/CEE du Conseil: 1) la loi modifiée du 10 août 1915 concernant les sociétés commerciales; 2) le titre II de la loi modifiée du 19 décembre 2002 concernant le registre de commerce et des sociétés ainsi que la comptabilité et les comptes annuels des entreprises; 3) le titre II du livre ler du Code de commerce.

4 Cf. : objectif d’image fidèle.

5 Document parlementaire 3781-0, Commentaires de l’article 2, p. 6

6 Q&A CNC 17/013 Notion de chiffre d’affaires (art. 48 LRCS) : incidence des modifications introduites par la loi du 18 décembre 2015.

7 Document parlementaire 6718-5 (17.11.2015), Amendements adoptés par la Commission juridique, Chambre des députés, p.10