Le règlement grand-ducal du 18 décembre 2015 déterminant la forme et le contenu des schémas de présentation du bilan et du compte de profits et pertes1 applicables aux exercices débutant à compter du 1er janvier 2016 a introduit – conformément à la directive comptable 2013/34/UE2 – de nouveaux schémas de compte de profits et pertes pris en exécution des articles 46 et 47 de la loi modifiée de 20023 (art. 46 LRCS, art. 47 LRCS). Ces nouveaux schémas de compte de profits et pertes (2016) divergent en plusieurs points des anciens schémas (2015), notamment quant à la présentation des charges et des produits financiers dont la classification et le regroupement se fondent désormais sur une nouvelle approche.

Parallèlement, la teneur et la présentation du Plan comptable normalisé (PCN) demeurent – à ce stade – celles déterminées par le règlement grand-ducal du 10 juin 20094 dont l’articulation n’a pas – pour l’heure – été adaptée aux nouveaux schémas (2016).

Il résulte de ce qui précède, une déconnexion partielle entre comptes des rubriques 65 « Charges financières » et 75 « Produits financiers » du PCN (2009) et les postes et sous-postes de charges et de produits financiers des nouveaux schémas de compte de profits et pertes et de compte de profits et pertes abrégé (2016).

Les modifications dans la présentation des charges et des produits financiers au sein des nouveaux schémas de compte de profits et pertes (2016), les différences avec les anciens schémas (2015) précédemment en vigueur et leur déconnexion partielle avec les rubriques de charges et de produits financiers du PCN (2009) renvoient à plusieurs questions pratiques, notamment :

La directive 2013/34/UE abrogeant et remplaçant les 4ème et 7ème directives de 19785 et de 19836 a notamment eu pour effet de moderniser le schéma de compte de profits et pertes7 (renommé « compte de résultat »8).

Par ailleurs, dans le cadre des travaux de transposition en droit luxembourgeois des dispositions de la directive 2013/34/UE relatives aux schémas de bilan et de compte de profits et pertes9, il a été relevé qu’à l’occasion des réformes législatives de 200210 puis de 200911-201012 et de 201313, les schémas luxembourgeois s’étaient écartés en différents points des schémas européens. Considérant l’objectif d’harmonisation comptable européen sous-jacent à la directive 2013/34/UE, il a été décidé de limiter au maximum les écarts des schémas luxembourgeois vis-à-vis des modèles européens.

Dans ce contexte, le règlement grand-ducal du 18 décembre 2015 a, d’une part, introduit certaines nouveautés prévues par la directive 2013/34/UE (p.ex. : suppression de la catégorie des charges et des produits exceptionnels14 au sein de laquelle certains charges et produits financiers étaient présentés) et, d’autre part, procédé à la suppression d’un certain nombre d’écarts entre les postes de charges et de produits financiers repris au sein du modèle européen de compte de résultat et les postes de charges et de produits financiers repris au sein du schéma luxembourgeois de compte de profits et pertes.

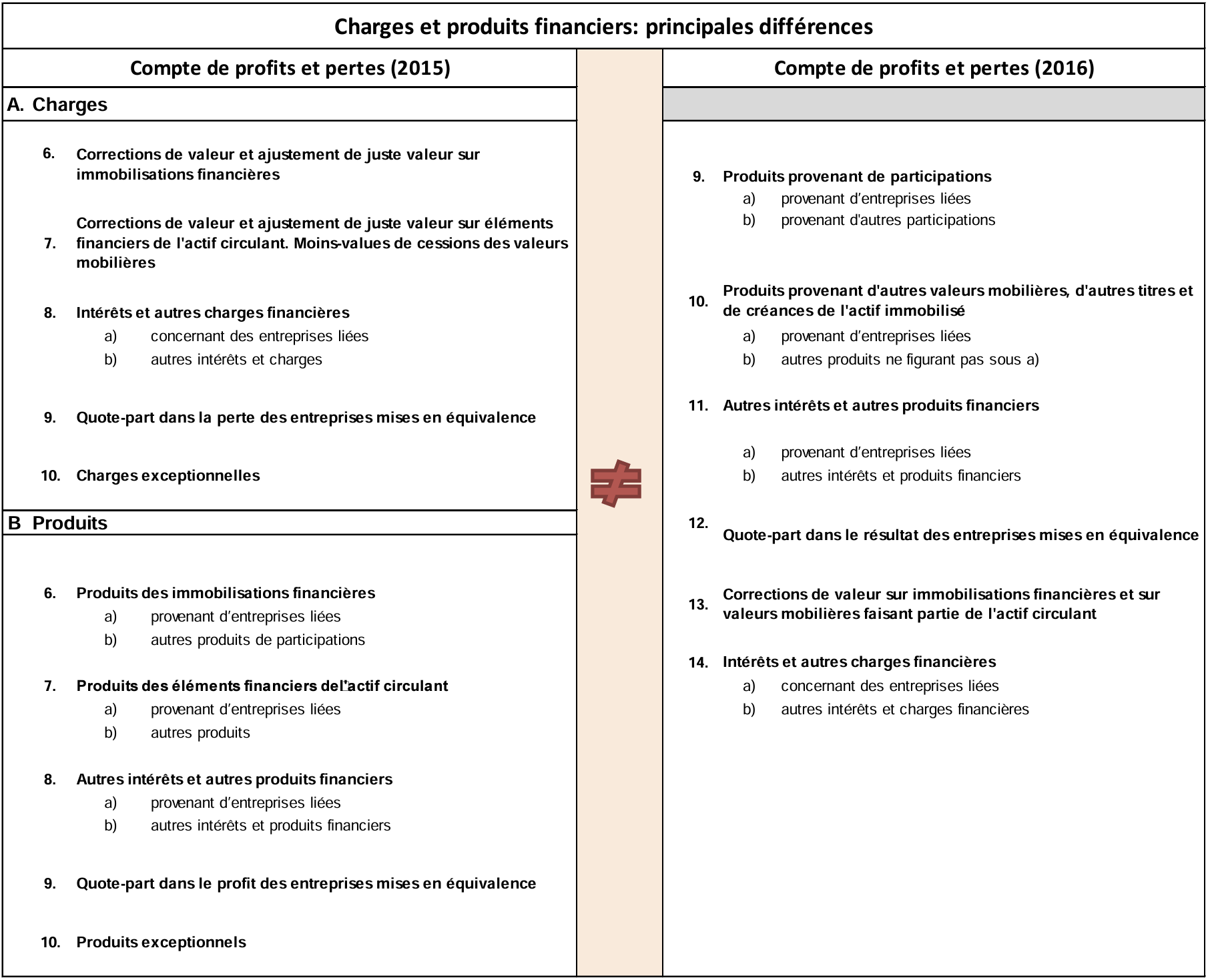

Les principales différences entre les nouveaux et les anciens postes de charges et de produits financiers sont présentés ci-après (point 2.).

Les principales différences entre les nouveaux (2016) et les anciens (2015) postes de charges et de produits financiers (2016) sont synthétisées ci-après. Ces différences résultent d’un réalignement des postes de charges et de produits financiers du schéma de compte de profits et pertes luxembourgeois vis-à-vis de ceux inclus au sein du modèle européen. Il en résulte une modification de l’approche qui n’est plus fondée sur une distinction entre les produits provenant des immobilisations financières et les produits provenant des éléments financiers de l’actif circulant.

Afin de faciliter l’exercice de transition pour les entreprises, des tableaux de correspondance – à caractère indicatif15 – sont proposés en annexe.

Dans ce cadre, les annexes 1.a) et 1.b) ont pour objet de faciliter le passage entre les comptes des rubriques 65 « Charges financières » et 75 « Produits financiers » du PCN (2009) et les postes de charges et de produits financiers du compte de profits et pertes (2016). Ces annexes pourront s’avérer particulièrement utiles aux préparateurs de comptes notamment dans le cadre de l’établissement du compte de profits et pertes (2016) à partir d’une balance générale présentée suivant le PCN (2009).

Par ailleurs, les annexes 2.a) et 2.b) ont pour objet de préciser l’articulation entre les postes d’actifs financiers et de passifs financiers du bilan et les postes de charges et de produits financiers du comptes de profits et pertes ainsi que les comptes de charges et de produits financiers du plan comptable normalisé. Ces annexes pourront s’avérer particulièrement utiles aux préparateurs, aux auditeurs et aux utilisateurs dans le cadre de l’analyse et/ou de la revue des comptes annuels et de la balance générale présentée suivant le PCN.

Avertissement

Les « questions / réponses » publiées par la Commission des normes comptables (CNC) :

Les organes d’administration ou de gestion des entreprises demeurent responsables conformément au droit commun de toute décision prise sur base du présent document.

1 Règlement grand-ducal du 18 décembre 2015 déterminant la forme et le contenu des schémas de présentation du bilan et du compte de profits et pertes et portant exécution des articles 34, 35, 46 et 47 de la loi modifiée du 19 décembre 2002 concernant le registre de commerce et des sociétés ainsi que la comptabilité et les comptes annuels des entreprises, Mém. A – N°258 du 28 décembre 2015.

2 Directive 2013/34/UE du Parlement européen et du Conseil du 26 juin 2013 relative aux états financiers annuels, aux états financiers consolidés et aux rapports y afférents de certaines formes d’entreprises, JO L 182 du 29.6.2013.

3 Loi du 19 décembre 2002 concernant le registre de commerce et des sociétés ainsi que la comptabilité et les comptes annuels des entreprises, Mém. A – N°149 du 31 décembre 2002.

4 Règlement grand-ducal du 10 juin 2009 déterminant la teneur et la présentation d’un plan comptable normalisé, Mém. A – N°145 du 22 juin 2009.

5 Quatrième directive 78/660/CEE du Conseil, du 25 juillet 1978, fondée sur l’article 54 paragraphe 3 sous g) du traité et concernant les comptes annuels de certaines formes de sociétés

6 Septième directive 83/349/CEE du Conseil du 13 juin 1983 fondée sur l’article 54 paragraphe 3 point g) du traité, concernant les comptes consolidés

7 Cf.: Q&A CNC 16/010 “eCDF / PCN – Nouveaux schémas de bilan et de compte de profits et pertes (2016)

8 A ce stade, il peut être relevé que les termes “compte de profits et pertes” ont été maintenus au sein de la legislation comptable luxembourgeoise. La pratique comptable internationale et notamment la norme IAS 1 adoptée par l’Union européenne admet en pratique plusieurs termes synonymes pour dénommer l’état de la performance de l’entreprise (p.ex.: état du résultat net, compte de profits et pertes, compte de résultat).

9 Cf. : Exposé des motifs et commentaires des articles accompagnant le projet de règlement grand-ducal déterminant la forme et le contenu des schémas de présentation du bilan et du compte de profits et pertes et portant exécution des articles 34, 35, 46 et 47 de la loi modifiée du 19 décembre 2002 concernant le registre de commerce et des sociétés ainsi que la comptabilité et les comptes annuels des entreprises. http://www.conseil-etat.public.lu/content/dam/conseil_etat/fr/avis/2015/07/17_07_2015/50_937/50937-Texte.pdf

10 Loi du 19 décembre 2002 concernant le registre de commerce et des sociétés ainsi que la comptabilité et les comptes annuels des entreprises (document parlementaire 4581)

11 Règlement grand-ducal du 10 juin 2009 déterminant la teneur et la présentation d’un plan comptable normalisé

12 Loi du 10 décembre 2010 relative à l’introduction des normes comptables internationales pour les entreprises (document parlementaire 5976)

13 Loi du 30 juillet 2013 portant réforme de la Commission des normes comptables et modification de diverses dispositions relatives à la comptabilité et aux comptes annuels des entreprises ainsi qu’aux comptes consolidés de certaines formes de sociétés (document parlementaire 6376)

14 Cf.: Q&A CNC 16/008 “eCDF / PCN – Suppression de la catégorie des charges et des produits exceptionnels: conséquences pratiques” (anciennement Q&A PCN 01/2016)

15 Le règlement grand-ducal du 10 juin 2009 déterminant la teneur et la présentation d’un plan comptable normalisé (Mém. A – N°145 du 22 juin 2009) n’a pas introduit de tableau de passage associant à chacun des comptes de la balance générale au format PCN un poste du bilan ou du compte de profits et pertes. Il en résulte que l’affectation ou le regroupement des comptes du PCN au sein des postes de bilan et de compte de profits et pertes relèvent de l’appréciation des organes d’administration ou de gestion des entreprises conformément aux principes comptables généraux et à l’objectif d’image fidèle.

Ann. 1.a) Charges financières : correspondance entre comptes du PCN (2009) et postes du compte de profits et pertes (2016)

Ann. 1.b) Produits financiers : correspondance entre comptes du PCN (2009) et postes du compte de profits et pertes (2016)

Ann. 2.a) Articulation entre postes d’actifs financiers du bilan (2016) et postes et comptes de produits et de charges du compte de profits et pertes (2016) et du Plan comptable normalisé (2009)

Ann. 2.b) Articulation entre postes de passifs financiers du bilan (2016) et postes et comptes de charges et de produits du compte de profits et pertes (2016) et du Plan comptable normalisé (2009)