Le règlement grand-ducal du 25 octobre 20241 a transposé en droit interne la directive déléguée (UE) 2023/2775 de la Commission du 17 octobre 20232 portant rehaussement des critères de taille en relation avec la catégorisation des entreprises et des groupes.

Pour mémoire, ce rehaussement des seuils chiffrés relatifs au total de bilan et au chiffre d’affaires net fait suite à la forte inflation des années 2021 et 2022 et plus généralement à l’inflation sur la période comprise entre 2013 (date d’adoption de la directive comptable 2013/34/UE) et 2023 (date du premier rehaussement des seuils chiffrés, 10 ans après l’adoption de la directive comptable).

Ce rehaussement significatif des seuils – de l’ordre de 25% – devrait avoir pour effet une recatégorisation de certaines grandes entreprises en entreprises moyennes, ces dernières se trouvant alors notamment dispensées de l’obligation de procéder à la publication d’informations en matière de durabilité en application de la directive (UE) 2022/24643 dite « CSRD ». De même, le rehaussement des seuils devrait conduire à une recatégorisation de certaines entreprises moyennes en petites entreprises, ces dernières se trouvant alors notamment dispensées de l’obligation de contrôle légal des comptes par un réviseur d’entreprises agréé et de l’obligation d’établissement d’un rapport de gestion. De façon analogue, certaines petites entreprises seront recatégorisées en microentreprises4 (dispense d’établissement d’une annexe) et certains grands groupes se trouveront recatégorisés en petits groupes (exemption d’établissement et de publication de comptes consolidés). Ces mesures de rehaussement des seuils chiffrés en relation avec les critères de taille (total de bilan et chiffre d’affaires net) constituent, en conséquence, des mesures tendant à la réduction de la charge administrative pesant sur les entreprises et sur les groupes.

À noter que les nouveaux seuils chiffrés en relation avec les critères de taille introduits par la directive déléguée (UE) 2023/2775 s’imposent aux États membres, ces derniers ne disposant d’options que sur les deux points suivants :

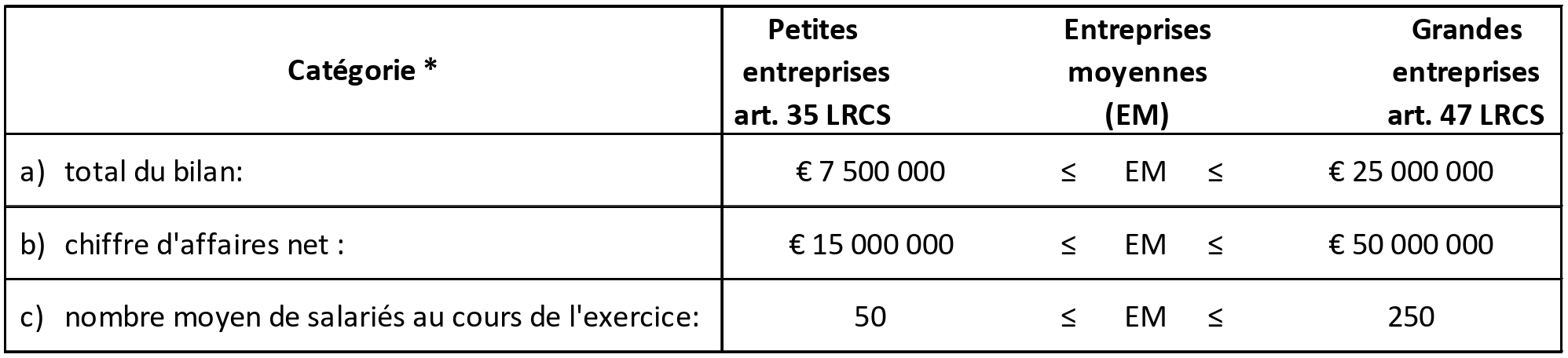

À cet égard, il est relevé que le Luxembourg a opté pour un rehaussement à leurs niveaux maximums des seuils chiffrés relatifs aux petites entreprises, soit € 7,5 millions pour le total de bilan et € 15 millions pour le chiffre d’affaires net. De même, le Luxembourg a exercé l’option permettant d’anticiper la première application des nouveaux seuils chiffrés aux exercices commençant le 1er janvier 2023 ou après cette date.

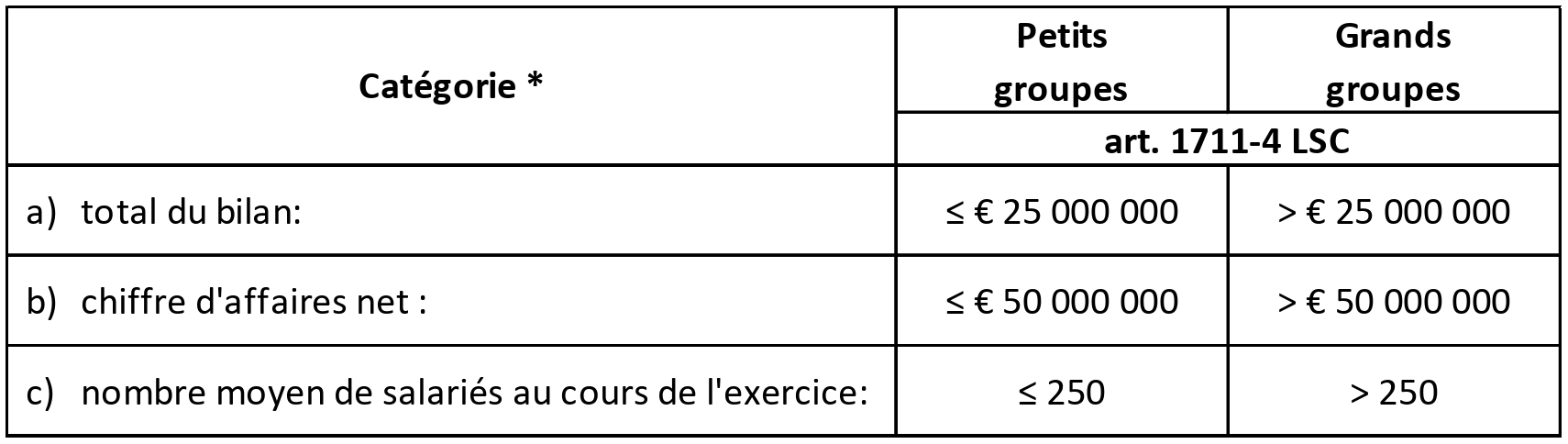

Ainsi, à l’issue de la transposition de la directive déléguée (UE) 2023/2775, les seuils chiffrés mentionnés aux articles 35 et 47 LRCS (cf. : Fig. A) et à l’article 1711-4 LSC (cf. : Fig. B) s’établissent désormais comme suit :

Considérant que le système de catégorisation des entreprises et des groupes se fonde sur le dépassement ou le non-dépassement d’au moins deux des trois critères de taille (total de bilan, chiffre d’affaires net et nombre moyen de salariés), et sur un critère de répétition suivant lequel le dépassement ou le non-dépassement ne produit ses effets que lorsqu’il se reproduit pendant deux exercices consécutifs, se pose la question des modalités d’application pratique de ce rehaussement des seuils et de la prise d’effet de la recatégorisation éventuelle des entreprises et des groupes.

Quelles sont les modalités d’application pratique des nouveaux seuils chiffrés et leur date d’effet sur la recatégorisation des entreprises et des groupes ?

La CNC note que le rehaussement des seuils chiffrés n’aura pas – en principe – un effet immédiat sur la catégorisation des entreprises et des groupes mais un effet différé et ce du fait du critère de répétition qui requiert que – pour produire ses effets – le dépassement ou le non-dépassement des seuils doit se reproduire pendant deux exercices consécutifs. L’article 36, paragraphe 1er LRCS dispose ainsi que « [l]orsqu’une entreprise, à la date de clôture du bilan, vient soit de dépasser, soit de ne plus dépasser les limites de deux des trois critères indiqués à l’article 35, cette circonstance ne produit des effets pour l’application de la dérogation prévue audit article que si elle se reproduit pendant deux exercices consécutifs ».

À cet égard, la CNC rappelle que – dans son Q&A CNC 19/0195 – elle propose une interprétation de l’article 36 LRCS suivant laquelle le dépassement ou le non-dépassement d’au moins deux des trois critères de taille pendant deux exercices consécutifs prend effet durant l’exercice suivant celui au cours duquel le dépassement ou le nondépassement est intervenu pour la deuxième fois. En d’autres termes, une entreprise qui cesse de dépasser au moins deux des trois critères de taille relatifs à un entreprise de catégorie supérieure durant les exercices N-2 et N-1 n’est recatégorisée en tant qu’entreprise de catégorie inférieure qu’à compter de l’exercice N.

Dès lors et en tenant compte du fait que l’article 3 du règlement grand-ducal du 25 octobre 2024 prévoit une application des nouveaux seuils chiffrés aux exercices commençant à partir du 1er janvier 2023, ce n’est en principe que durant l’exercice 2025 – après qu’au moins deux des trois seuils chiffrés (tels qu’adaptés) aient cessé d’être dépassés pendant deux exercices consécutifs (exercices 2023 et 2024) – que le non-dépassement desdits seuils chiffrés entraînera une recatégorisation de l’entreprise ou du groupe d’une catégorie supérieure vers une catégorie inférieure (cf. : exemple n°1).

Ce principe de prise d’effet durant l’exercice 2025 connaîtra cependant une exception dans le cas d’entreprises ou de groupes nouvellement créés (cf. : exemple n°2). Par ailleurs, d’autres exceptions au principe de prise d’effet en 2025 peuvent également être envisagées (cf. : exemple n°3).

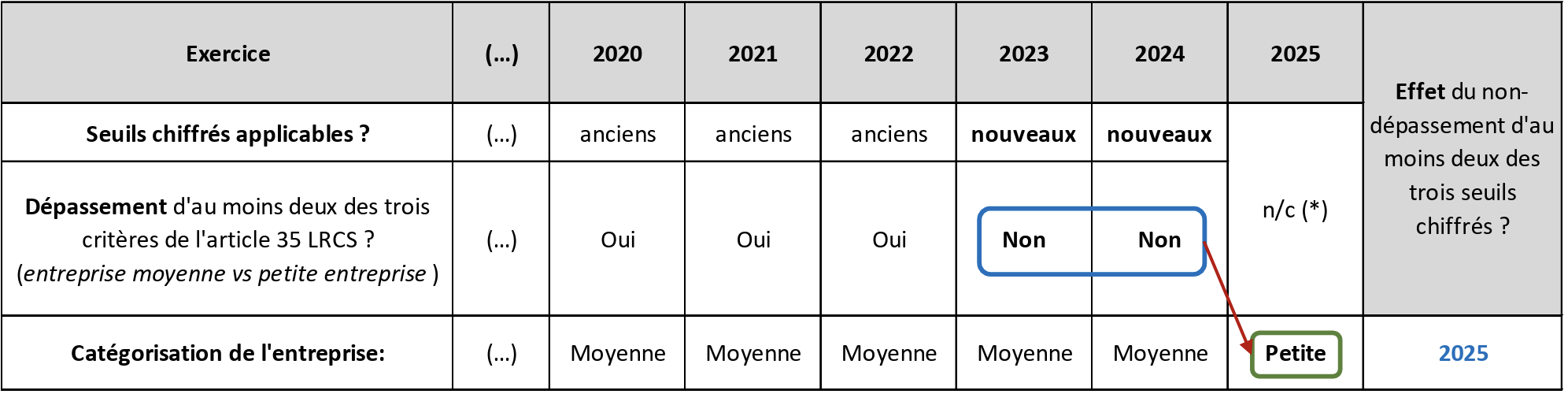

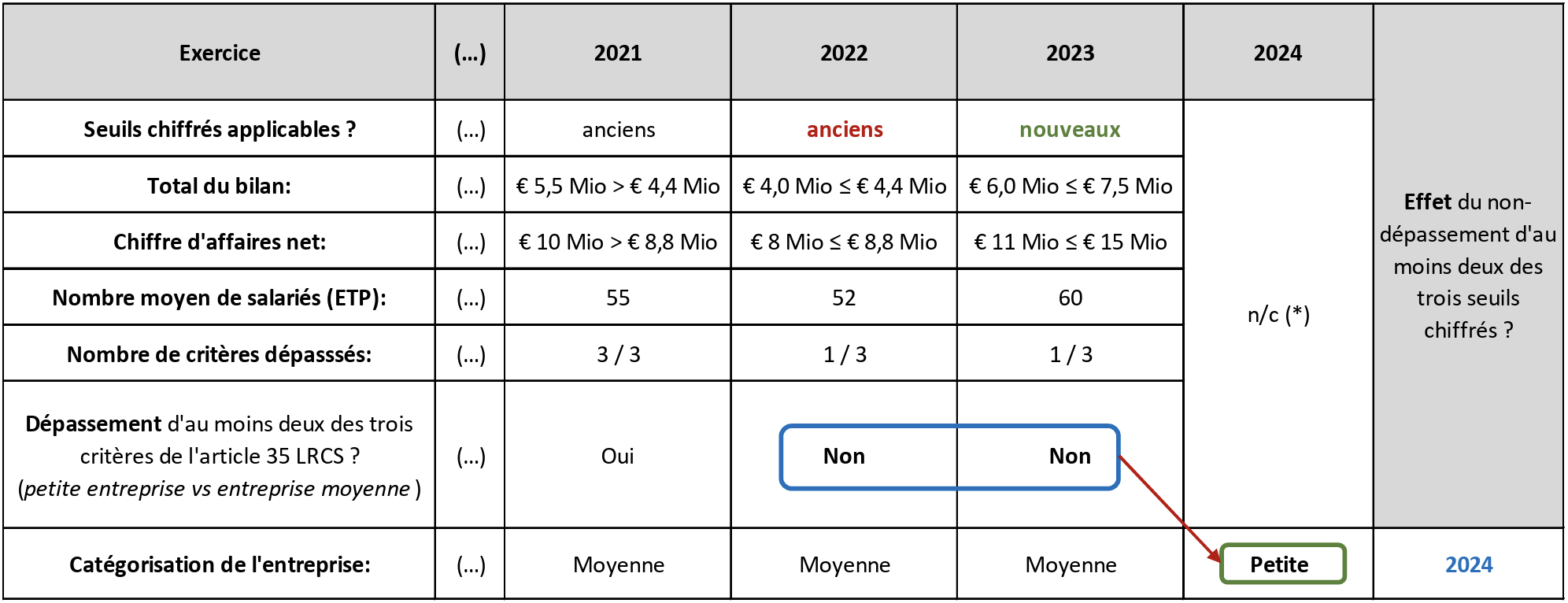

À titre illustratif, prenons le cas d’une entreprise qui durant l’exercice 2022 était catégorisée en « entreprise moyenne », son total de bilan étant de € 10 millions, son chiffre d’affaires net étant de € 13 millions et son nombre moyen de salariés étant de 25, soit une situation dans laquelle deux des trois (anciens) critères de taille visés à l’article 35 LRCS étaient dépassés (total du bilan > € 4,4 millions et chiffre d’affaires net > € 8,8 millions) et ce – par hypothèse – depuis plusieurs exercices (p.ex. : les exercices 2020 et 2021 déterminant la catégorisation pour l’exercice 2022).

Dans l’hypothèse simplificatrice d’une parfaite stabilité des données financières et du personnel de l’entreprise durant les exercices 2023 et 2024, le rehaussement des seuils opéré par le règlement grand-ducal du 25 octobre 2024 aurait pour effet qu’au moins deux des trois (nouveaux) critères de taille cesseraient d’être dépassés durant lesdits exercices (chiffre d’affaires net ≤ € 15 millions et nombre moyen de salariés ≤ 50). Ce double non-dépassement (2023 et 2024) ne produisant ses effets que durant l’exercice qui suit celui au cours duquel, pour la deuxième fois, au moins deux des trois critères n’ont pas été dépassés (2024), c’est durant l’exercice 2025 que l’entreprise serait ainsi recatégorisée en « petite entreprise » (cf. : Fig. C).

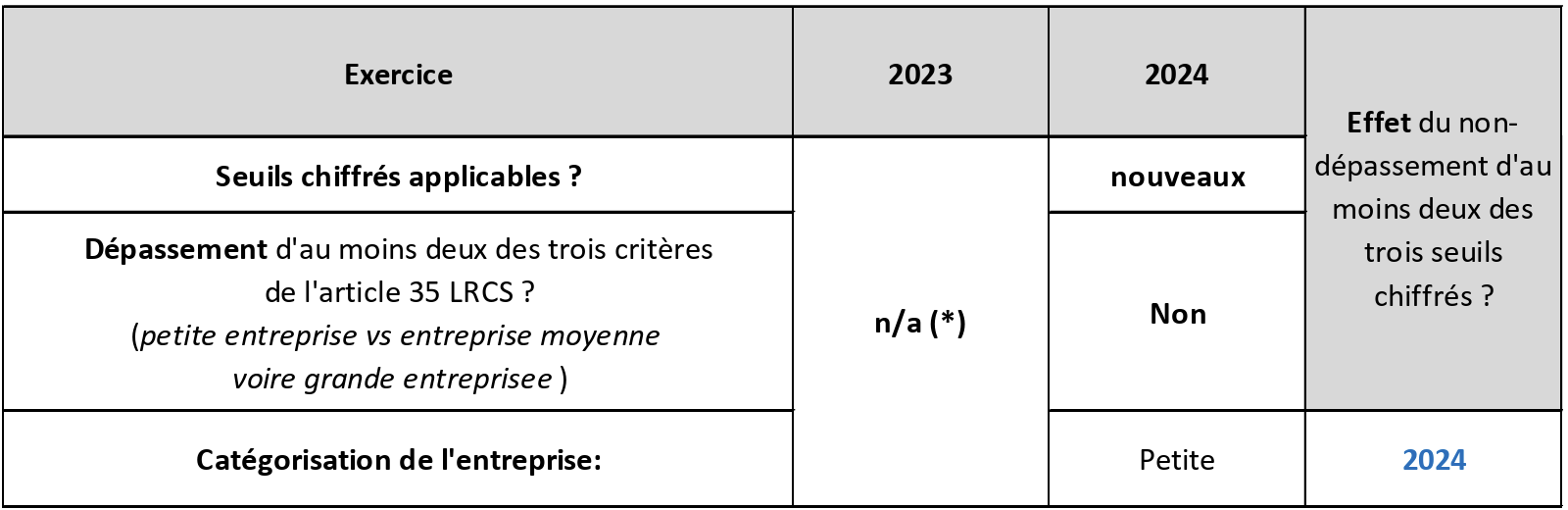

Par contraste avec l’exemple n°1 qui porte sur une entreprise préexistante, l’exemple n°2 traite le cas d’une entreprise nouvellement constituée en 2024 et qui n’a donc pas un « historique » de dépassement ou de non-dépassement des seuils chiffrés pendant deux exercices consécutifs.

En pareil cas, le Q&A CNC 19/019 précité indique qu’il incombe alors aux organes de l’entreprise d’effectuer une prévision de bonne foi7 afin de déterminer si l’entreprise dépassera ou non au moins deux des trois critères de taille à l’issue de son premier exercice. Dans l’hypothèse où, sur base d’une estimation de bonne foi, il ne serait pas prévu que l’entreprise dépasse à l’issue de son premier exercice les seuils chiffrés (tels qu’adaptés par règlement grand-ducal du 25 octobre 2024) d’au moins deux des trois critères de taille visés à l’article 35 LRCS, celle-ci serait alors catégorisée en tant que « petite entreprise » et ce dès l’exercice 2024 (cf. : Fig. D). Dans le cas contraire, il conviendra bien évidemment de catégoriser l’entreprise en « entreprise moyenne » voire en « grande entreprise ».

A noter que dans le cas où le premier exercice de l’entreprise nouvellement constituée serait un exercice court (< 12 mois) ou un exercice long (> 12 mois), il y aurait alors lieu de procéder à une annualisation du chiffre d’affaires net réalisé par celle-ci8.

A l’image de l’exemple n°1, l’exemple n°3 traite le cas d’une entreprise préexistante qui – par hypothèse – serait catégorisée en « entreprise moyenne » depuis plusieurs exercices.

Dans le cas où une telle entreprise cesserait – pour la première fois – de dépasser au moins deux des trois « anciens » seuils chiffrés de l’article 35 LRCS à l’issue de l’exercice 2022 et cesserait – pour la deuxième fois (consécutive) – de dépasser au moins deux des trois « nouveaux » seuils chiffrés de l’article 35 LRCS à l’issue de l’exercice 2023, c’est alors dès l’exercice 2024 que celle-ci se verrait recatégorisée en « petite entreprise » (cf. : Fig. E).

A noter qu’un tel cas de figure peut apparaître quelque peu théorique dans la mesure où il suppose une augmentation du total du bilan et/ou du chiffre d’affaires net entre l’exercice 2022 et l’exercice 2023 mais que – à l’issue de cette augmentation – les montants en résultant soient supérieurs aux « anciens » seuils chiffrés mais inférieurs aux « nouveaux » seuils chiffrés tels que proposés par le règlement grand-ducal du 25 octobre 2024.

En conclusion, il convient de relever qu’il existe d’autres cas possibles, similaires à celui décrit au sein de l’exemple n°3 et qui auraient pour effet d’engendrer une recatégorisation de l’entreprise d’une catégorie supérieure vers une catégorie inférieure dès l’exercice 2024, soit un an plus tôt (exercice 2025) que le cas standard visé au sein de l’exemple n°1 ci-dessus. Cependant, afin de ne pas alourdir indûment le contenu du présent Q&A, ces cas hybrides ne seront pas présentés ici.

Avertissement

Les « questions / réponses » publiées par la Commission des normes comptables (CNC) :

Les organes d’administration ou de gestion des entreprises demeurent responsables conformément au droit commun de toute décision prise sur base du présent document.

1 Règlement grand-ducal du 25 octobre 2024 portant modification :

1° de l’article 1711-4 de la loi modifiée du 10 août 1915 concernant les sociétés commerciales ;

2° des articles 35 et 47 de la loi modifiée du 19 décembre 2002 concernant le registre de commerce et des sociétés ainsi que la comptabilité et les comptes annuels des entreprises,

en vue de la transposition de la directive déléguée (UE) 2023/2775 de la Commission du 17 octobre 2023 modifiant la directive n° 2013/34/UE du Parlement européen et du Conseil en ce qui concerne l’ajustement des critères de taille pour les micro-, petites, moyennes et grandes entreprises ou pour les groupes

2 Directive déléguée (UE) 2023/2775 de la Commission du 17 octobre 2023 modifiant la directive n° 2013/34/UE du Parlement européen et du Conseil en ce qui concerne l’ajustement des critères de taille pour les micro-, petites, moyennes et grandes entreprises ou pour les groupes

3 Directive (UE) 2022/2464 du Parlement européen et du Conseil du 14 décembre 2022 modifiant le règlement (UE) n° 537/2014 et les directives 2004/109/CE, 2006/43/CE et 2013/34/UE en ce qui concerne la publication d’informations en matière de durabilité par les entreprises

4 À noter que – pour l’heure – la catégorie des micro-entreprises n’a pas encore été introduite en droit comptable luxembourgeois. Cependant, le projet de loi n°8286 concernant la comptabilité, les états financiers annuels et les états financiers consolidés des entreprises ainsi que les rapports y afférents et portant abrogation de la fonction de commissaire en droit des sociétés, propose d’introduire cette catégorie des micro-entreprises en droit comptable luxembourgeois.

5 Q&A CNC 19/019 intitulé « Catégorisation des entreprises : interprétation du critère de répétition visé à l’article 36 LRCS »

6 En théorie, il peut être relevé que le cas visé au sein de l’exemple n°2 pourrait s’appliquer également à une entreprise constituée durant l’année 2023, le règlement grand-ducal du 25 octobre 2024 s’appliquant aux exercices commençant à compter du 1er janvier 2023. Cependant, considérant que les comptes annuels de l’exercice 2023 (année civile) devaient faire l’objet d’un dépôt au plus tard le 31 juillet 2024 et que le règlement grand-ducal du 25 octobre 2024 n’avait pas encore été adopté et publié à cette date, le cas d’une entreprise constituée durant l’année 2023 n’a pas été présenté au sein du présent Q&A car celui-ci supposerait un dépôt des comptes annuels de l’exercice 2023 en dehors des délais légaux et ce en infraction avec les dispositions du droit comptable luxembourgeois. A noter qu’il pourrait en aller autrement pour des entreprises ayant un exercice divergent.

7 À noter que le projet de loi n°8286/00 précité reprend l’interprétation de la CNC quant au principe de l’estimation de bonne foi aux fins de détermination de la catégorisation de l’entreprise ou du groupe à l’issue de son premier exercice, dans ses articles 310-2, paragraphe 6, 2ème alinéa (états financiers annuels) et 410-2, paragraphe 5, 2ème alinéa (états financiers consolidés).

8 L’article 310-2, paragraphe 6, alinéa 3 du projet de loi n°8286/00 dispose ainsi que :

« Lorsque l’exercice a exceptionnellement une durée inférieure ou supérieure à douze mois, le montant du chiffre d’affaires net réalisé par l’entreprise soumise à l’établissement d’états financiers annuels fait l’objet d’une annualisation. A cet effet, le chiffre d’affaires net réalisé par l’entreprise soumise à l’établissement d’états financiers annuels est multiplié par une fraction dont le numérateur est douze et le dénominateur est le nombre de mois compris dans l’exercice considéré, tout mois commencé étant compté pour un mois complet ».