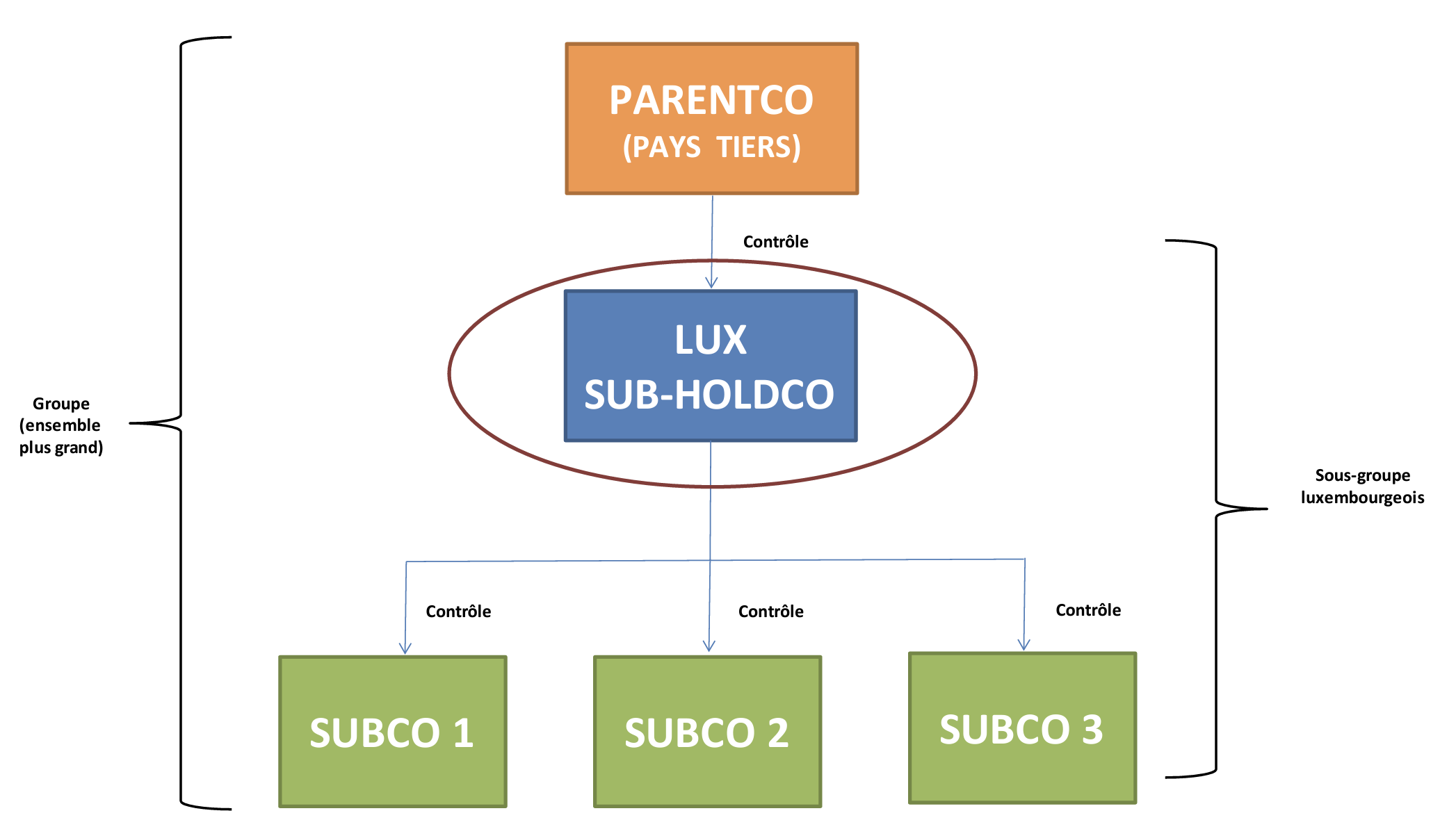

Afin de bénéficier de l’exemption d’établissement de comptes consolidés prévue à l’article 1711-7 LSC, les sous-groupes luxembourgeois consolidés dans un ensemble plus grand d’entreprises doivent s’assurer – entre autres choses – que les comptes consolidés et le rapport consolidé de gestion de l’ensemble plus grand sont établis en conformité avec le titre XVII LSC ou de façon équivalente.

Dans ce contexte, se pose la question de l’interprétation à donner aux notions de « conformité » et d’« équivalence ».

En application de l’article 1711-7, point 2° LSC et afin de bénéficier de l’exemption de consolidation du sous-groupe luxembourgeois, les comptes consolidés et le rapport consolidé de gestion de l’ensemble plus grand d’entreprises doivent être établis :

Sans préjudice des autres conditions cumulatives prévues à l’article 1711-7 LSC ainsi que par d’autres dispositions légales (p.ex. : traduction du document) auxquelles l’entreprise devra satisfaire afin de se prévaloir valablement de l’exemption, sont examinées ci-après les notions de « conformité » et d’« équivalence » au sens de l’article 1711-7, point 2° LSC.

Les comptes consolidés et le rapport consolidé de gestion sont établis en conformité avec le titre XVII LSC lorsque ceux-ci ont été préparés suivant l’un des trois régimes prévus par le droit comptable luxembourgeois (DCL)1, à savoir :

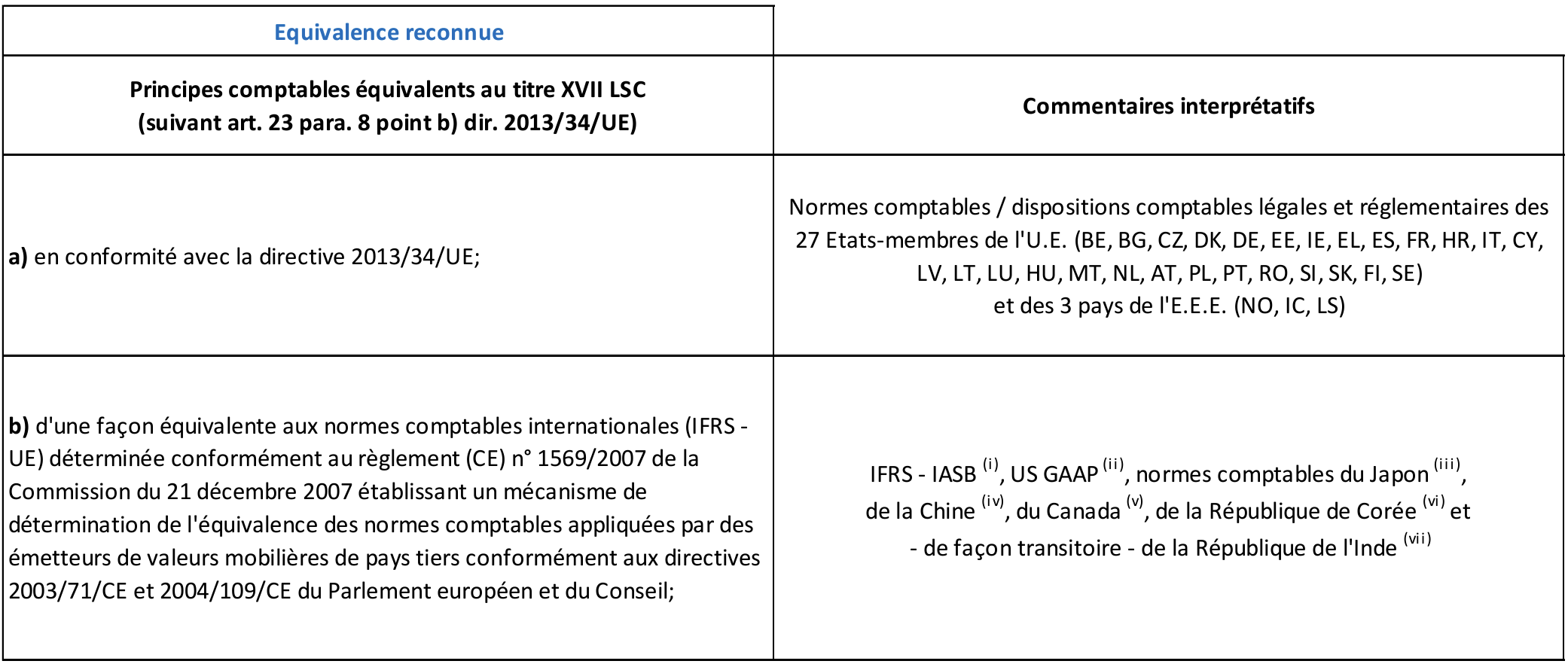

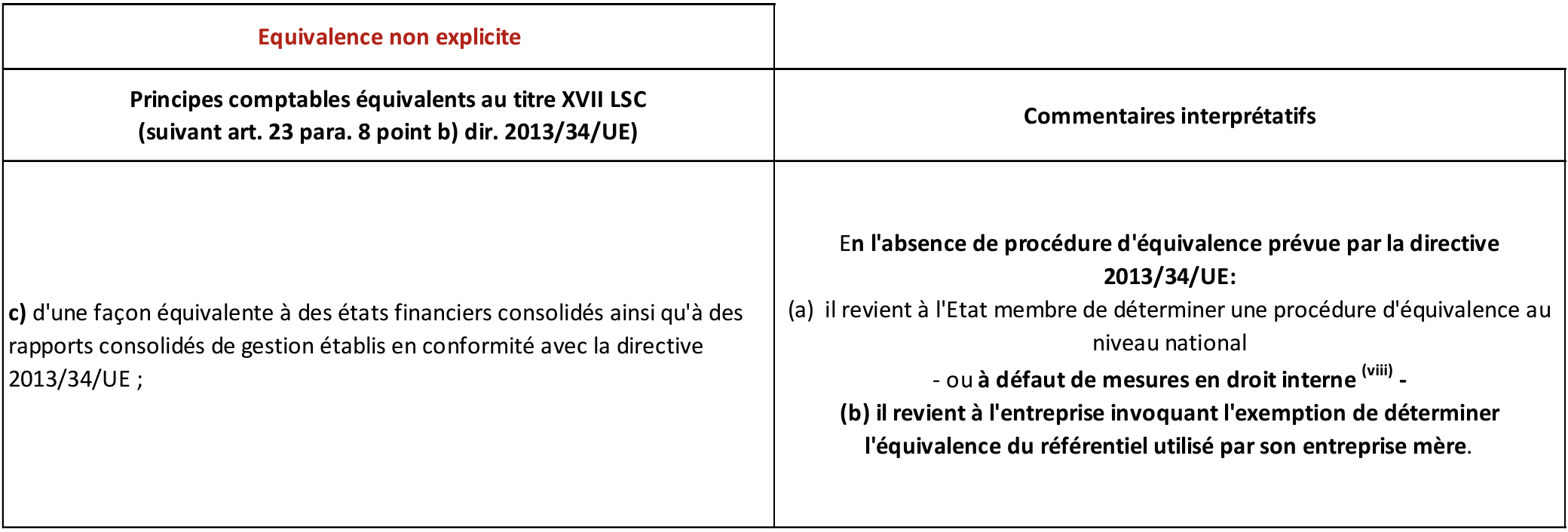

Les comptes consolidés et le rapport consolidé de gestion sont établis de façon équivalente au titre XVII LSC dans les cas de figure visés à l’article 23, paragraphe 8, point b) de la directive comptable 2013/34/UE, à savoir suivant l’une des hypothèses visées ci-dessous :

En l’absence de décision d’équivalence explicite, il revient à l’entreprise de droit luxembourgeois de déterminer l’équivalence des principes comptables utilisés pour l’établissement des comptes consolidés de l’ensemble plus grand au sein duquel elle est incluse.

A titre indicatif, il est relevé que les normes comptables qui résultent d’une adoption nationale (« endorsement ») des normes IFRS peuvent généralement être considérées comme équivalentes au sens de l’article 1711-7 LSC. A titre illustratif, des pays tels que l’Australie (normes AASB), Hong Kong (normes HKFRS) ou encore la Turquie (normes TFRS)2 ont procédé à une telle adoption nationale (« endorsement ») des normes IFRS. Il en va de même du Royaume-Uni qui – depuis sa sortie de l’Union européenne – procède à une adoption au niveau national (« endorsement ») des normes IFRS via le UKEB (« United Kingdom Endorsement Board »). Cependant, dans la mesure où les versions nationales des normes IFRS ne sont pas applicables à l’ensemble des entreprises relevant de ces juridictions, il relève de la responsabilité de l’organe d’administration ou de gestion de l’entreprise luxembourgeoise de s’assurer que les comptes consolidés de l’entreprise mère ont bien été établis suivant les normes IFRS telles qu’adoptées localement.

A l’issue de l’analyse qui précède, il doit être considéré que les comptes consolidés d’un ensemble plus grand d’entreprises au sein duquel est incluse une entreprise mère luxembourgeoise ainsi que ses entreprises filiales sont :

Les organes d’administration ou de gestion des entreprises demeurent responsables conformément au droit commun de toute décision prise sur base du présent document.

(i) Les normes internationales d’information financière telles que publiées par l’IASB (IFRS – IASB) sont considérées comme équivalentes (décision n°2008/961/CE de la Commission européenne du 12 décembre 2008).

(ii) Les principes comptables généralement admis des États-Unis d’Amérique (US GAAP) sont considérés comme équivalents (décision n°2008/961/CE de la Commission européenne du 12 décembre 2008).

(iii) Les principes comptables généralement admis du Japon (JP GAAP) sont considérés comme équivalents (décision n°2008/961/CE de la Commission européenne du 12 décembre 2008).

(iv) les principes comptables généralement admis de la République populaire de Chine (CH GAAP) sont considérés comme équivalents (décision d’exécution n°2012/194/UE de la Commission européenne du 11 avril 2012).

(v) les principes comptables généralement admis du Canada (CA GAAP) sont considérés comme équivalents (décision d’exécution n°2012/194/UE de la Commission européenne du 11 avril 2012).

(vi) les principes comptables généralement admis de la République de Corée (KS GAAP) sont considérés comme équivalents (décision d’exécution n°2012/194/UE de la Commission européenne du 11 avril 2012).

(vii) les principes comptables généralement admis de la République de l’Inde (IN GAAP) sont considérés comme équivalents pour les exercices commençant avant le 1er janvier 2015 (décision d’exécution n°2012/194/UE de la Commission européenne du 11 avril 2012).

(viii) au Luxembourg, il revient – en l’absence de dispositions nationales déterminant l’équivalence de principes comptables étrangers – à l’entreprise invoquant l’exemption de déterminer l’équivalence du référentiel utilisé par son entreprise mère.

Avertissement

Les « questions / réponses » publiées par la Commission des normes comptables (CNC) :

Les organes d’administration ou de gestion des entreprises demeurent responsables conformément au droit commun de toute décision prise sur base du présent document.

1 Cf. : Q&A CNC 14/001 « Droit comptable luxembourgeois des entreprises : 3 régimes distincts ».

2 Afin de permettre une prise de connaissance sommaire du cadre comptable applicable dans un pays déterminé, il est loisible aux parties intéressées de se référer – à titre indicatif – à la section « Use of IFRS Accounting Standards by Jurisdiction » disponible sur le site internet de la Fondation IFRS à l’adresse URL suivante : https://www.ifrs.org/use-around-the-world/use-of-ifrs-standards-by-jurisdiction/#use-of-ifrs-accounting-standards-by-jurisdiction