La loi et le règlement grand-ducal du 18 décembre 20151,2 portant transposition de la directive comptable 2013/34/UE ont supprimé – à compter des exercices débutant le 1er janvier 2016 – l’option d’activation des frais de recherche tout en maintenant la faculté d’activer les frais de développement.

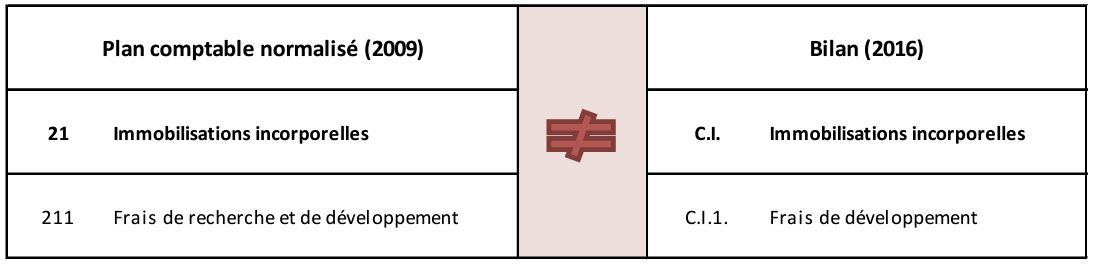

Parallèlement, la teneur et la présentation du Plan comptable normalisé (PCN) demeurent – à ce stade – celles déterminées par le règlement grand-ducal du 10 juin 20093 qui inclut dans sa rubrique 22 « Immobilisations incorporelles » un compte 211 intitulé « Frais de recherche et de développement ».

La suppression de l’option d’activation des frais de recherche, le maintien de la faculté d’activer les frais de développement, la modification du schéma de présentation du bilan qui en résulte et sa déconnexion avec la teneur et la présentation du PCN actuellement en vigueur renvoient à plusieurs questions pratiques et notamment:

La directive 2013/34/UE abrogeant et remplaçant les 4ème et 7ème directives de 19784 et de 19835 a notamment eu pour objet de moderniser certaines dispositions comptables en les rapprochant de la terminologie et des pratiques comptables modernes.

Dans ce contexte, il a été relevé que les normes comptables internationales IFRS telles qu’adoptées par l’Union européenne n’autorisent pas l’activation des frais de recherche. La norme IAS 386 dispose en effet que les dépenses de recherche doivent être comptabilisées directement en charges durant l’exercice au cours duquel elles sont engagées. Il a également été souligné que ce traitement comptable des frais de recherche – tel que retenu par les normes IFRS – contribuait à une représentation plus prudente des actifs comptabilisés au sein du bilan de l’entreprise.

Dès lors, considérant que le principe de prudence est un pilier-fondateur des directives comptables contribuant à l’objectif de protection des tiers-créanciers, la directive comptable 2013/34/UE a opéré une convergence sur ce point vis-à-vis des normes comptables IFRS en supprimant l’option d’activation des frais de recherche.

En conséquence, l’option d’activation des frais de recherche a été supprimée en droit comptable luxembourgeois dans le cadre de la transposition de la directive 2013/34/UE et de la coordination du droit comptable national avec le droit comptable européen.

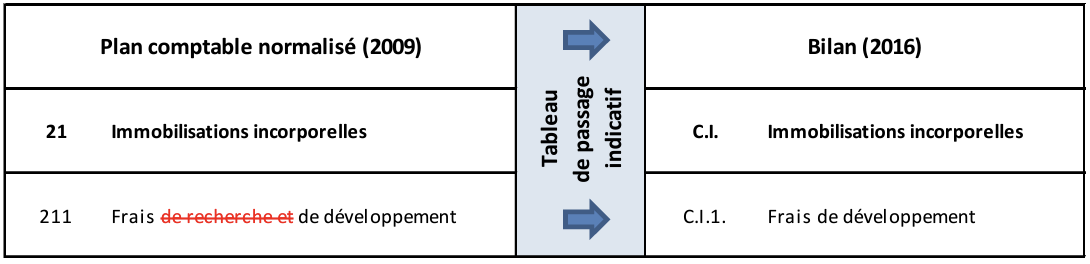

Il résulte de la mise en conformité du schéma de bilan (2016) avec la directive 2013/34/UE que le poste de bilan C.I.1.précédemment intitulé « C.I.1. Frais de recherche et de développement » (2015) est à présent renommé « C.I.1. Frais de développement » (2016) suite à la suppression de l’option d’activation des frais de recherche.

Le Plan comptable normalisé (2009) reste inchangé jusqu’à la finalisation du projet de révision initié en 2015 et qui devrait être conclu prochainement. En conséquence, l’intitulé du compte 211 demeure – à ce stade – « Frais de recherche et de développement ».

Dans ce contexte, se pose naturellement la question de la gestion de cette déconnexion entre les intitulés du poste de bilan « C.I.1. Frais de développement » et du compte de PCN « 211 Frais de recherche et de développement ».

A cet égard, deux approches distinctes apparaissent possibles, l’une fondée sur la connexion (point 2.1.) entre le compte du PCN 211 et le poste de bilan C.I.1. et l’autre fondée sur la déconnexion (point 2.2.).

Une première approche possible consiste à aligner le contenu du compte de PCN 211 sur celui du poste de bilan C.I.1.

Cette approche présente l’avantage de faciliter l’articulation entre la balance générale des comptes présentée suivant le PCN et le schéma de bilan établi suivant un modèle conforme à la directive 2013/34/UE.

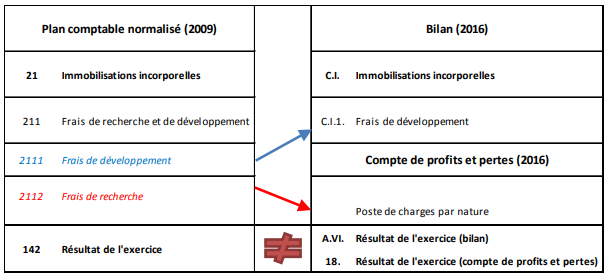

En pratique, cette approche consiste – en cas de recours à l’option d’activation de l’article 59 LRCS qui constitue une faculté et non une obligation – à ne comptabiliser au sein du compte de PCN 211 que les frais de développement, les frais de recherche étant – quant à eux – comptabilisés en charges de l’exercice.

Une seconde approche possible se fonde sur la déconnexion entre le contenu du compte 211 du PCN intitulé « Frais de recherche et de développement » et celui du poste C.I.1. du bilan intitulé « Frais de développement ».

Suivant cette approche, les entreprises peuvent continuer – au vu de l’intitulé du compte 211 du PCN – à imputer au sein dudit compte 211 des frais de recherche encourus après le 1er janvier 2016. Cependant, ces frais de recherche comptabilisés au sein du compte du PCN 211 ne peuvent pas – conformément au droit comptable européen – figurer à l’actif du bilan, ce qui nécessite – lors de l’établissement du bilan – une reclassification en charges de l’exercice des frais de recherche comptabilisés au sein du compte 211 du PCN.

Cette approche présente le désavantage de nécessiter une réconciliation entre les comptes de la balance générale présentée suivant le PCN et le schéma de bilan établi suivant un modèle conforme à la directive 2013/34/UE.

Considérant ce que précède, la CNC relève que deux approches apparaissent possibles en l’état actuel des textes : une approche fondée sur la connexion (point 2.1.) et une approche fondée sur la déconnexion (point 2.2.).

Sans préjudice des choix opérés par les organes d’administration ou de gestion des entreprises, la Commission des normes comptables (CNC) relève que l’approche fondée sur la connexion (point 2.1.) apparaît préférable tant pour les préparateurs de comptes (p.ex. : articulation naturelle du PCN et du bilan, absence de réconciliation extra-comptable entre balance générale et bilan) que pour les utilisateurs publics (p.ex. : meilleure intelligibilité, traçabilité plus aisée).

En conséquence, la CNC recommande de privilégier l’approche fondée sur la connexion (point 2.1.), à savoir une approche au sein de laquelle le contenu du compte 211 du PCN est aligné sur celui du poste C.I.1. du bilan (2016).

Dans le cadre de ses travaux portant sur la révision du PCN et sans préjuger de l’issue de la procédure réglementaire, la CNC s’est interrogée sur l’évolution des comptes du PCN relatifs aux frais de recherche et de développement.

A l’issue de cette réflexion, la CNC propose la modification du compte 211 actuellement intitulé « Frais de recherche et de développement » en compte 211 « Frais de développement ». La CNC considère en effet qu’il y a lieu de privilégier – chaque fois que possible – une connexion intuitive entre les comptes du PCN et les postes et rubriques du bilan et du compte de profits et pertes.

D’autres modifications devraient intervenir notamment au niveau des comptes de la classe 6 afin de permettre – pour les entreprises n’utilisant pas l’option d’activation des frais de développement – la comptabilisation de frais de développement directement en charges.

Considérant que le droit comptable luxembourgeois prévoit désormais un régime distinct pour les frais de recherche, d’une part, et pour les frais de développement, d’autre part, la définition de ces termes revêt une importance nouvelle.

Or, force est de constater que ni les frais de recherche ni les frais de développement n’ont été définis par la directive comptable 2013/34/UE. Conformément à l’approche généralement retenue au Luxembourg en matière de transposition de directives, les frais de recherche et de développement n’ont pas non plus fait l’objet d’une définition au sein du droit comptable commun applicable aux entreprises luxembourgeoises.

Dans le silence des textes de droit comptable commun, il apparaît possible de se référer au droit comptable spécial, à savoir aux normes comptables IFRS adoptées par l’Union européenne qui trouvent à s’appliquer – au Luxembourg – soit de façon obligatoire pour les comptes consolidés des sociétés dont les valeurs mobilières sont admises à la négociation sur un marché réglementé de l’Union européenne soit par option aux comptes annuels et consolidés de l’ensemble des entreprises.

A cet égard, il est relevé que la norme IAS 38 « Immobilisations incorporelles » telle qu’adoptée par l’Union européenne apporte des précisions utiles permettant de caractériser et de distinguer la recherche et le développement ainsi que les phases et activités y relatives.

La norme IAS 38 fournit une définition de la recherche (IAS 38 para. 8) et des exemples d’activités de recherche (IAS 38 para. 56), repris ci-après :

IAS 38.8 La recherche est une investigation originale et programmée entreprise en vue d’acquérir une compréhension et des connaissances scientifiques ou techniques nouvelles.

IAS 38.56 Exemples d’activités de recherche :

(a) les activités visant à obtenir de nouvelles connaissances ;

(b) la recherche d’applications de résultats de la recherche ou d’autres connaissances ainsi que leur évaluation et leur choix définitif ;

(c) la recherche de substituts à des matériaux, dispositifs, produits, procédés, systèmes ou services ; et

(d) la formulation, la conception, l’évaluation de différentes possibilités de matériaux, dispositifs, produits, procédés, systèmes ou services nouveaux ou améliorés et le choix définitif de l’une d’elles.

La norme IAS 38 fournit une définition du développement (IAS 38 para. 8) et des exemples d’activités de recherche (IAS 38 para. 59), repris ci-après :

IAS 38.8 Le développement est l’application des résultats de la recherche ou d’autres connaissances à un plan ou un modèle en vue de la production de matériaux, dispositifs, produits, procédés, systèmes ou services nouveaux ou substantiellement améliorés, avant le commencement de leur production commerciale ou de leur utilisation.

IAS 38.59 Exemples d’activités de développement :

(a) la conception, la construction et les tests de pré-production ou de pré-utilisation de modèles et prototypes ;

(b) la conception d’outils, de gabarits, moules et matrices impliquant une technologie nouvelle ;

(c) la conception, la construction et l’exploitation d’une unité pilote qui n’est pas à une échelle permettant une production commerciale dans des conditions économiques ; et

(d) la conception, la construction et les tests pour la solution choisie parmi différentes possibilités de matériaux, dispositifs, produits, procédés, systèmes ou services nouveaux ou améliorés.

Malgré l’explicitation des notions de recherche et de développement et des activités de recherche et de développement y relatives, force est de relever qu’il est parfois malaisé pour une entreprise de distinguer – pour un projet donné7 – la phase de recherche de la phase de développement.

En pareils cas, la norme IAS 38 dispose que « si une entité ne peut distinguer la phase de recherche de la phase de développement (…), elle traite la dépense (…) comme si elle était engagée uniquement lors de la phase de recherche » (IAS 38.53). Il en résulte que ces dépenses sont alors comptabilisées – suivant le référentiel IFRS – directement en charges durant l’exercice au cours duquel elles sont engagées (IAS 38.54)8.

Suite à l’entrée en vigueur de la loi et du règlement du 18 décembre 2015 portant transposition de la directive 2013/34/UE, le régime LUX GAAP applicable aux frais de recherche et de développement présente désormais les caractéristiques suivantes :

5.1. Suppression de l’option d’activation des frais de recherche ;

5.2. Maintien de l’option d’activation des frais de développement et règles d’évaluation y relatives ;

5.3. Le principe d’un amortissement sur la durée d’utilisation avec – par exception – l’amortissement sur une période forfaitaire maximale de 10 ans ;

5.4. L’interdiction de distribuer des bénéfices en présence de frais de développement activés et non encore amortis à moins que le montant des réserves disponibles et résultats reportés soit au moins égal au montant des frais non amortis ;

5.5. L’information en annexe concernant les frais de développement.

Conformément aux termes de la directive 2013/34/UE et de sa transposition en droit comptable luxembourgeois, les entreprises établissant leurs comptes annuels ou consolidés en régime LUX GAAP ne peuvent plus activer les frais de recherche engagés à compter du 1er janvier 2016, l’option permettant ladite activation ayant été supprimée (cf : point 1).

Il en résulte que les frais de recherche engagés à partir de cette date doivent être comptabilisés directement en charges.

Le législateur luxembourgeois a maintenu l’option permettant aux Etats membres d’autoriser l’activation des frais de développement.

Il en résulte que les entreprises conservent la faculté – après le 1er janvier 2016 – d’activer les frais de développement. S’agissant d’une faculté et non d’une obligation, il est bien sûr loisible aux entreprises de ne pas activer les frais de développement engagés et de comptabiliser ces derniers en charges de l’exercice.

Concernant les règles d’évaluation applicables aux frais de développement, les règles de droit commun prévues à l’article 52 LRCS9 et à l’article 55 (1) a) LRCS10 trouvent à s’appliquer, à savoir une évaluation fondée sur le prix d’acquisition ou le coût de revient.

En outre, dans la mesure où les frais de développement sont des immobilisations dont la durée d’utilisation est limitée dans le temps, ceux-ci sont soumis à une obligation d’amortissement systématique conformément à l’article 55 (1) b) LRCS11 (cf. : point 5.3.).

Préalablement à l’entrée en vigueur de la loi du 18 décembre 2015, les frais de développement devaient faire l’objet d’un amortissement – en règle générale – sur une période maximale de 5 ans.

Par exception, les frais de développement pouvaient faire l’objet d’un amortissement sur une période plus longue lorsqu’il pouvait être démontré que la durée d’utilisation desdits frais de développement était plus longue. Dans de tels cas, l’entreprise devait en faire mention en annexe et y motiver la durée d’utilisation supérieure à 5 ans.

Désormais, s’agissant de la durée d’amortissement des frais de développement, la règle générale et l’exception se trouvent inversées par rapport au régime antérieur.

Ainsi, suite à l’entrée en vigueur de la loi du 18 décembre 2015, les frais de développement doivent – au même titre que les autres immobilisations incorporelles (art. 59 (1) LRCS)12 – faire l’objet d’un amortissement sur leur durée d’utilisation.

Par exception, lorsque la durée d’utilisation des frais de développement ne peut pas être estimée de façon fiable, l’entreprise amortit alors les frais de développement sur une durée forfaitaire qui ne peut pas dépasser 10 ans (art. 59 (2) LRCS)13. Dans ce cadre, il est loisible à l’entreprise de retenir une période d’utilisation forfaitaire inférieure à 10 ans14.

Conformément à la directive 2013/34/UE, le législateur luxembourgeois a maintenu le principe suivant lequel tant que les frais de développement « n’ont pas été complètement amortis, toute distribution des résultats est interdite à moins que le montant des réserves disponibles à cet effet et des résultats reportés ne soit au moins égal au montant des frais non amortis » (art. 59(3) LRCS)15.

En d’autres termes, une entreprise disposant de frais de développement au sein de l’actif de son bilan ne peut procéder à des distributions de bénéfices que dans la mesure où celle-ci dispose de réserves supérieures au montant non amorti des frais de développement.

Il en résulte que l’activation ou non des frais de développement est sans effet sur le montant des réserves distribuables. Une telle mesure vise essentiellement à protéger les tiers-créanciers contre les risques d’une distribution prématurée de bénéfices.

En application de l’article 65 (1) 1° LRCS, les entreprises – quelle que soit leur taille – ont l’obligation de renseigner en annexe les méthodes comptables et modes d’évaluation. S’agissant des frais de développement, les entreprises doivent mentionner si l’option d’activation des frais de développement a été exercée et – le cas échéant – la durée d’utilisation retenue pour l’amortissement desdits frais de développement.

Par ailleurs, les entreprises autres que les petites entreprises visées à l’article 35 LRCS, ont l’obligation – en application de l’article 39 (3) LRCS – de présenter en annexe les mouvements (p.ex. : entrées, sorties, transferts, corrections de valeur cumulées) des différents postes de l’actif immobilisé en ce compris les mouvements relatifs aux frais de développement « activés » en tant que composantes des immobilisations incorporelles.

En outre et conformément aux principes comptables généraux, si l’application des dispositions légales prévues ne suffit pas pour donner l’image fidèle visée à l’article 26 (3) LRCS alors des informations complémentaires doivent être fournies en application de l’article 26 (4) LRCS.

Une réponse négative s’impose.

En effet, le régime optionnel de la juste valeur prévue à l’article 64sexies LRCS16 n’est applicable à certaines catégories d’actifs autres que les instruments financiers que dans la mesure où les normes comptables IFRS autorisent une évaluation de ces actifs par référence à la juste valeur.

Or, dans le cas des frais de développement et plus largement des immobilisations incorporelles, la norme IAS 38 ne prévoit que le modèle du coût et le modèle de la réévaluation mais ne prévoit pas le modèle de la juste valeur.

A cet égard, il est rappelé que le modèle de la réévaluation est un modèle distinct du modèle de la juste valeur et que celui-ci n’est disponible ni en régime LUX GAAP ni en régime LUX GAAP – JV17

En conséquence, il résulte de ce qui précède que seul le modèle du coût amorti prévu aux articles 52 et 55 LRCS est disponible en régimes LUX GAAP et LUX GAAP – JV pour l’évaluation des frais de développement.

Avertissement

Les « questions / réponses » publiées par la Commission des normes comptables (CNC) :

Les organes d’administration ou de gestion des entreprises demeurent responsables conformément au droit commun de toute décision prise sur base du présent document.

1 Loi du 18 décembre 2015 modifiant, en vue de la transposition de la directive 2013/34/UE du Parlement européen et du Conseil du 26 juin 2013 relative aux états financiers annuels, aux états financiers consolidés et aux rapports y afférents de certaines formes d’entreprises, modifiant la directive 2006/43/CE du Parlement européen et du Conseil et abrogeant les directives 78/660/CEE et 83/349/CEE du Conseil: 1) la loi modifiée du 10 août 1915 concernant les sociétés commerciales; 2) le titre II de la loi modifiée du 19 décembre 2002 concernant le registre de commerce et des sociétés ainsi que la comptabilité et les comptes annuels des entreprises; 3) le titre II du livre ler du Code de commerce, Mém. A – N°258 du 28 décembre 2015.

2 Règlement grand-ducal du 18 décembre 2015 déterminant la forme et le contenu des schémas de présentation du bilan et du compte de profits et pertes et portant exécution des articles 34, 35, 46 et 47 de la loi modifiée du 19 décembre 2002 concernant le registre de commerce et des sociétés ainsi que la comptabilité et les comptes annuels des entreprises, Mém. A – N°258 du 28 décembre 2015.

3 Règlement grand-ducal du 10 juin 2009 déterminant la teneur et la présentation d’un plan comptable normalisé, Mém. A – N°145 du 22 juin 2009.

4 Quatrième directive 78/660/CEE du Conseil, du 25 juillet 1978, fondée sur l’article 54 paragraphe 3 sous g) du traité et concernant les comptes annuels de certaines formes de sociétés

5 Septième directive 83/349/CEE du Conseil du 13 juin 1983 fondée sur l’article 54 paragraphe 3 point g) du traité, concernant les comptes consolidés

6 Cf. : Norme comptable internationale 38 Immobilisations incorporelles, paragraphe 54 :

« 54. Aucune immobilisation incorporelle résultant de la recherche (ou de la phase de recherche d’un projet interne) ne doit être comptabilisée. Les dépenses pour la recherche (ou pour la phase de recherche d’un projet interne) doivent être comptabilisées en charges lorsqu’elles sont engagées ».

7 Sont visés les projets de recherche et développement qu’ils soient générés en interne par l’entreprise ou acquis par celle-ci séparément ou à l’occasion d’un regroupement d’entreprises.

8 La norme IAS 38 paragraphe 54 dispose que :

« Aucune immobilisation incorporelle résultant de la recherche (ou de la phase de recherche d’un projet interne) ne doit être comptabilisée. Les dépenses pour la recherche (ou pour la phase de recherche d’un projet interne) doivent être comptabilisées en charges lorsqu’elles sont engagées ».

9 L’article 52 de la loi modifiée du 19 décembre 2002 dispose que:

« L’évaluation des postes figurant dans les comptes annuels se fait selon les dispositions des articles 53, 55, 56, 59 à 64, fondées sur le principe du prix d’acquisition ou du coût de revient. »

10 L’article 55 (1) a) de la loi modifiée du 19 décembre 2002 dispose que:

« Les éléments de l’actif immobilisé doivent être évalués au prix d’acquisition ou au coût de revient sans préjudice aux points b) et c) »

11 L’article 55 (1) b) de la loi modifiée du 19 décembre 2002 dispose que:

« Le prix d’acquisition ou le coût de revient des éléments de l’actif immobilisé dont l’utilisation est limitée dans le temps doit être diminué des corrections de valeur calculées de manière à amortir systématiquement la valeur de ces éléments pendant leur durée d’utilisation.»

12 L’article 59 paragraphe (1) de la loi modifiée du 19 décembre 2002 dispose que:

« (1) Les immobilisations incorporelles sont amorties sur leur durée d’utilisation. »

13 L’article 59 paragraphe (2) de la loi modifiée du 19 décembre 2002 dispose que:

« (2) Dans des cas exceptionnels, lorsque la durée d’utilisation du fonds de commerce et des frais de développement ne peut être estimée de manière fiable, ces actifs sont amortis sur une période maximale qui ne peut pas dépasser dix ans. Une explication de la période d’amortissement du fonds de commerce est fournie dans l’annexe. »

14 Le législateur a fixé une période forfaitaire maximale de 10 ans pour l’amortissement des frais de développement dont la durée d’utilisation ne peut pas être estimée de façon fiable. Dans ce contexte, l’entreprise peut décider d’amortir lesdits frais de développement sur une période inférieure comprise entre 1 an et 10 ans.

15 L’article 59 (3) LRCS étend aux frais de développement l’application de l’article 53 (1) b) applicable aux frais d’établissement.

16 L’article 64sexies de la loi modifiée du 19 décembre 2002 dispose que:

«Par dérogation à l’article 52, les entreprises ont également la faculté de procéder à l’évaluation de certaines catégories d’actifs autres que les instruments financiers par référence à leur juste valeur, à condition que l’évaluation de celles-ci à la juste valeur soit autorisée en application des normes comptables internationales adoptées conformément au règlement (CE) n° 1606/2002 du Parlement européen et du Conseil sur l’application des normes comptables internationales.»

17 Cf.: Q&A CNC 14/003 Réévaluation des immobilisations incorporelles (anciennement Q&A 03/2014)