Bien qu’indépendantes juridiquement, de nombreuses entreprises sont – au Luxembourg comme à l’étranger – des entreprises filiales, des entreprises mères voire des entreprises qui sont à la fois mères et filles et dont les activités opérationnelles et financières sont économiquement dépendantes et s’inscrivent dans un cadre plus large, celui d’un groupe.

Dans ce contexte, le législateur a prévu que diverses mentions soient faites par les entreprises au sein de l’annexe de leurs comptes annuels et ce afin d’éclairer les utilisateurs externes sur l’appartenance de l’entreprise à un groupe ainsi que sur l’existence de comptes consolidés représentant la situation financière et les résultats de l’ensemble d’entreprises.

Face à la variété des situations existant en pratique, un rappel des mentions relatives aux comptes consolidés telles qu’elles doivent figurer dans l’annexe des comptes annuels – que celles-ci soient expressément requises par la législation comptable ou qu’elles découlent plus largement des pratiques comptables – apparaît opportun.

En application de la législation et de la pratique comptable luxembourgeoise, quelles sont les informations à fournir sur les comptes consolidés dans l’annexe des comptes annuels des entreprises ?

Dans la mesure où la réponse à cette question varie sensiblement suivant que l’entreprise soit une entreprise filiale, une entreprise mère voire que l’entreprise soit en même temps une entreprise mère et une entreprise filiale, le présent Q&A se propose de traiter la thématique comme suit :

L’article 65 paragraphe (1) point 15° LRCS dispose que l’annexe des comptes annuels d’une entreprise filiale soumise à l’établissement de comptes annuels en application du chapitre II du titre II LRCS doit comporter les informations suivantes :

« 15° a) le nom et le siège de l’entreprise qui établit les comptes consolidés de l’ensemble le plus grand d’entreprises dont l’entreprise fait partie en tant qu’entreprise filiale ;

b) le nom et le siège de l’entreprise qui établit les comptes consolidés de l’ensemble le plus petit d’entreprises inclus dans l’ensemble d’entreprises visé au point a) dont l’entreprise fait partie en tant qu’entreprise filiale ;

c) le lieu où les comptes consolidés visés aux points a) et b) peuvent être obtenus, à moins qu’ils ne soient indisponibles. »

Objectif de la mention en annexe des comptes annuels (art. 65 (1) 15° LRCS)

La mention requise à l’article 65 (1) 15° LRCS vise à fournir au public une information quant aux liens existants entre l’entreprise filiale dont les comptes annuels sont déposés au Registre de commerce et des sociétés (RCS) et l’ensemble ou les ensembles d’entreprises dont celle-ci fait partie en tant que filiale ainsi que sur la ou les entreprises mères la contrôlant dans la mesure où l’appartenance à un groupe et la relation de contrôle exercée par une entreprise mère peuvent avoir une influence sur l’entreprise filiale elle-même, tant d’un point de vue opérationnel que financier.

Rappel sur les conditions d’application

La mention en annexe visée à l’article 65 (1) 15° LRCS est subordonnée à la réunion préalable de deux conditions, à savoir :

(i) être une entreprise filiale

et

(ii) être incluse dans les comptes consolidés d’un ensemble d’entreprises

Il en résulte que les entreprises qui ne sont pas des entreprises filiales, par exemple parce qu’elles sont détenues par un ou plusieurs associés personnes physiques ou parce qu’aucune des entreprises les détenant ne dispose du contrôle sur celles-ci (p.ex. : entreprises dont l’actionnariat est éclaté), ne sont pas soumises à la mention en annexe visée à l’article 65 (1) 15° LRCS.

De même, les entreprises qui sont des entreprises filiales mais qui ne sont pas incluses dans les comptes consolidés d’une entreprise mère (p.ex. : petit groupe exempté d’établissement de comptes consolidés) sont également dispensées de faire mention en annexe de l’information requise à l’article 65 (1) 15° LRCS.

En revanche, il est relevé que pour les entreprises qui sont des entreprises filiales incluses dans les comptes consolidés d’un groupe, la mention de l’information visée à l’article 65 (1) 15° LRCS est requise que lesdits comptes consolidés soient ou non accessibles au public. En effet, l’art. 65 (1) 15° c) LRCS dispose qu’il y a lieu de mentionner « le lieu où les comptes consolidés visés aux points a) et b) peuvent être obtenus, à moins qu’ils ne soient indisponibles » (p.ex. : comptes consolidés d’une entreprise mère ressortissant d’un pays tiers et non soumise à l’obligation générale de publication prévue par la directive 2013/34/UE). A cet égard, l’indication de la disponibilité des comptes – synonyme d’accessibilité du public auxdits comptes – pourra prendre, par exemple, la forme d’une référence au registre central où les comptes peuvent être obtenus (p.ex. : Companies house au Royaume-Uni, Centrale des bilans en Belgique, Chambre de commerce aux Pays-Bas, etc.), au site internet de la société ou du groupe voire au siège de la société. L’indisponibilité des comptes consolidés – synonyme de non-accessibilité du public auxdits comptes – pourra être indiquée et être accompagnée – le cas échéant – d’une mention explicitant les raisons de cette indisponibilité (p.ex. : comptes consolidés établis exclusivement à des fins contractuelles, comptes consolidés établis en application d’une loi ou d’une réglementation qui ne prévoit pas d’obligation générale de publication en dehors de la communication à l’assemblée générale des associés ou actionnaires).

Applications pratiques

Le projet de loi 3154 relatif à l’établissement des comptes consolidés qui est à l’origine de l’actuel article 65 (1) 15° LRCS fournit un éclairage utile à la bonne compréhension dudit article ainsi qu’aux différents cas de figure envisageables. A cet égard, un extrait des travaux préparatoires est repris ci-après et est complété par des schémas explicatifs.

Extraits du document parlementaire 3154-0, p. 621

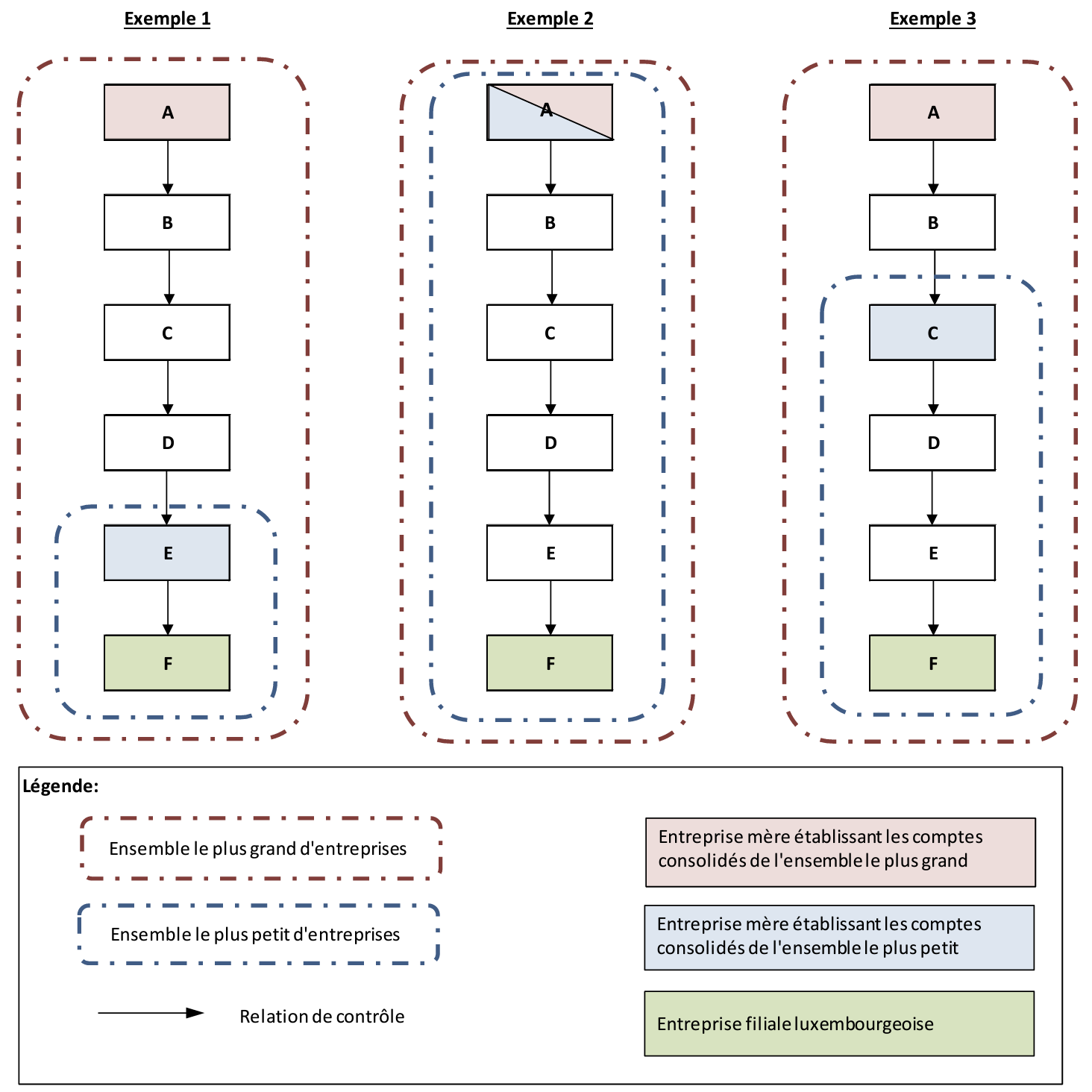

« Pour mieux comprendre, il faut rappeler qu’un ensemble consolidable peut être constitué par une cascade d’entreprises dont chacune, située à un stade intermédiaire de la chaîne, est simultanément mère et filiale. Il en est ainsi dans l’exemple suivant: F est filiale de E, E de D, D de C, C de B et B de A. Pour F, société luxembourgeoise tombant sous le régime du titre II LRCS, la mère de l’ensemble le plus petit est E et celle de l’ensemble le plus grand est A. Si A et E établissent des comptes consolidés, c’est leur identité que F aura à fournir [NDA : exemple 1].

Au cas où les comptes consolidés sont uniquement établis par A, l’ensemble le plus grand et l’ensemble le plus petit se confondent et F n’aura à fournir que le nom et le siège de A [NDA : exemple 2]. Autre hypothèse: au cas où ce n’est pas E mais C qui établit des comptes consolidés, la mère du plus petit ensemble comprenant F sera l’entreprise C [NDA : exemple 3] ».

Exemples de notes aux comptes à titre illustratif2

A des fins illustratives, des exemples de notes aux comptes annuels rédigées en application de l’article 65 (1) 15° LRCS sont proposés ci-après.

Exemple 1 avec hypothèse de disponibilité des comptes consolidés de A et de E

« L’entreprise F est incluse dans les comptes consolidés établis par l’entreprise A dont le siège est situé à …………………. (préciser l’adresse) constituant l’ensemble le plus grand dont l’entreprise F fait partie en tant qu’entreprise filiale. Les comptes consolidés établis par l’entreprise A peuvent être obtenus sur le site internet de la société (www.adresse-URLentreprise-A.com/stakeholders-relations).

L’entreprise F est également incluse dans les comptes consolidés établis par l’entreprise E dont le siège est situé à ………………….… (préciser l’adresse) constituant l’ensemble le plus petit dont l’entreprise F fait partie en tant qu’entreprise filiale. Les comptes consolidés établis par l’entreprise E sont tenus à la disposition du public au siège de la société. Une copie intégrale ou partielle de ces comptes consolidés peut être obtenue sans frais et sur simple demande écrite adressée par courrier postal au siège de l’entreprise F. »

Exemple 2 avec hypothèse de disponibilité des comptes consolidés de A

« L’entreprise F est incluse dans les comptes consolidés établis par l’entreprise A dont le siège est situé à ………………………….. (préciser l’adresse) constituant à la fois l’ensemble le plus grand et l’ensemble le plus petit dont l’entreprise F fait partie en tant qu’entreprise filiale. Les comptes consolidés établis par l’entreprise A peuvent être obtenus sur le site internet de la société (www.adresse-URL-entreprise-A.com/stakeholders-relations). »

Exemple 3 avec hypothèse d’indisponibilité des comptes consolidés de A et de disponibilité des comptes consolidés de C

« L’entreprise F est incluse dans les comptes consolidés établis par l’entreprise A dont le siège est situé à …………………. (préciser l’adresse) constituant l’ensemble le plus grand dont l’entreprise F fait partie en tant qu’entreprise filiale. Les comptes consolidés établis par l’entreprise A ne sont pas publiquement disponibles, [la législation applicable ne prévoyant pas une obligation générale de publication)] / [lesdits comptes consolidés étant établis exclusivement à des fins contractuelles] (sélectionner ce qui convient).

L’entreprise F est également incluse dans les comptes consolidés établis par l’entreprise C dont le siège est situé à ………………….… (préciser l’adresse) constituant l’ensemble le plus petit dont l’entreprise F fait partie en tant qu’entreprise filiale. Les comptes consolidés établis par l’entreprise C sont tenus à la disposition du public au siège de la société. Une copie intégrale ou partielle de ces comptes consolidés peut être obtenue sans frais et sur simple demande écrite adressée par courrier postal au siège de l’entreprise F. »

Exemption partielle des « petites entreprises » (art. 35 LRCS)

En application de l’article 66 LRCS, les petites entreprises visées à l’article 35 LRCS sont autorisées à établir une annexe abrégée dépourvue de l’indication demandée à l’article 65 (1) 15° a) LRCS.

Il en résulte que les petites entreprises ont la faculté d’omettre la mention de l’entreprise établissant les comptes consolidés de l’ensemble le plus grand d’entreprises dont l’entreprise fait partie en tant qu’entreprise filiale.

En reprenant les exemples 1, 2 et 3 précités et en posant l’hypothèse que l’entreprise F soit une petite entreprise au sens de l’article 35 LRCS :

Si l’information à fournir en application de l’article 65 (1) 15° LRCS est requise pour toutes les entreprises filiales incluses dans les comptes consolidés établis par une entreprise mère (sous réserve des aménagements prévus pour les petites entreprises visées à l’article 35 LRCS), les entreprises filiales qui sont également des sociétés mères et qui souhaitent se prévaloir de l’une des exemptions dites de « sous-groupe » telles que prévues aux articles 314, 315 et 316 LSC se trouvent dans l’obligation de faire une mention complémentaire dans l’annexe de leurs comptes annuels. Il s’agit là de la mention requise à l’article 314 (2) c) LSC qui dispose que :

« c) l’annexe des comptes annuels de la société exemptée doit comporter :

aa) le nom et le siège de l’entreprise mère qui établit les comptes consolidés visés au point a) ;

bb) la mention de l’exemption de l’obligation d’établir des comptes consolidés et un rapport consolidé de gestion. »

Bref rappel concernant les exemptions dites de « sous-groupe » (art. 314, 315 et 316 LSC)

Les développements qui suivent constituent un bref rappel des exemptions dites de « sous-groupe » destiné à faciliter la compréhension de la portée de la mention en annexe des comptes annuels requises à l’article 314 (2) c) LSC. Ce bref rappel ne peut en aucun cas se substituer à une lecture exhaustive des articles 314, 315 et 316 LSC qui sont assortis de conditions précises à la fois sur la forme et sur le fond.

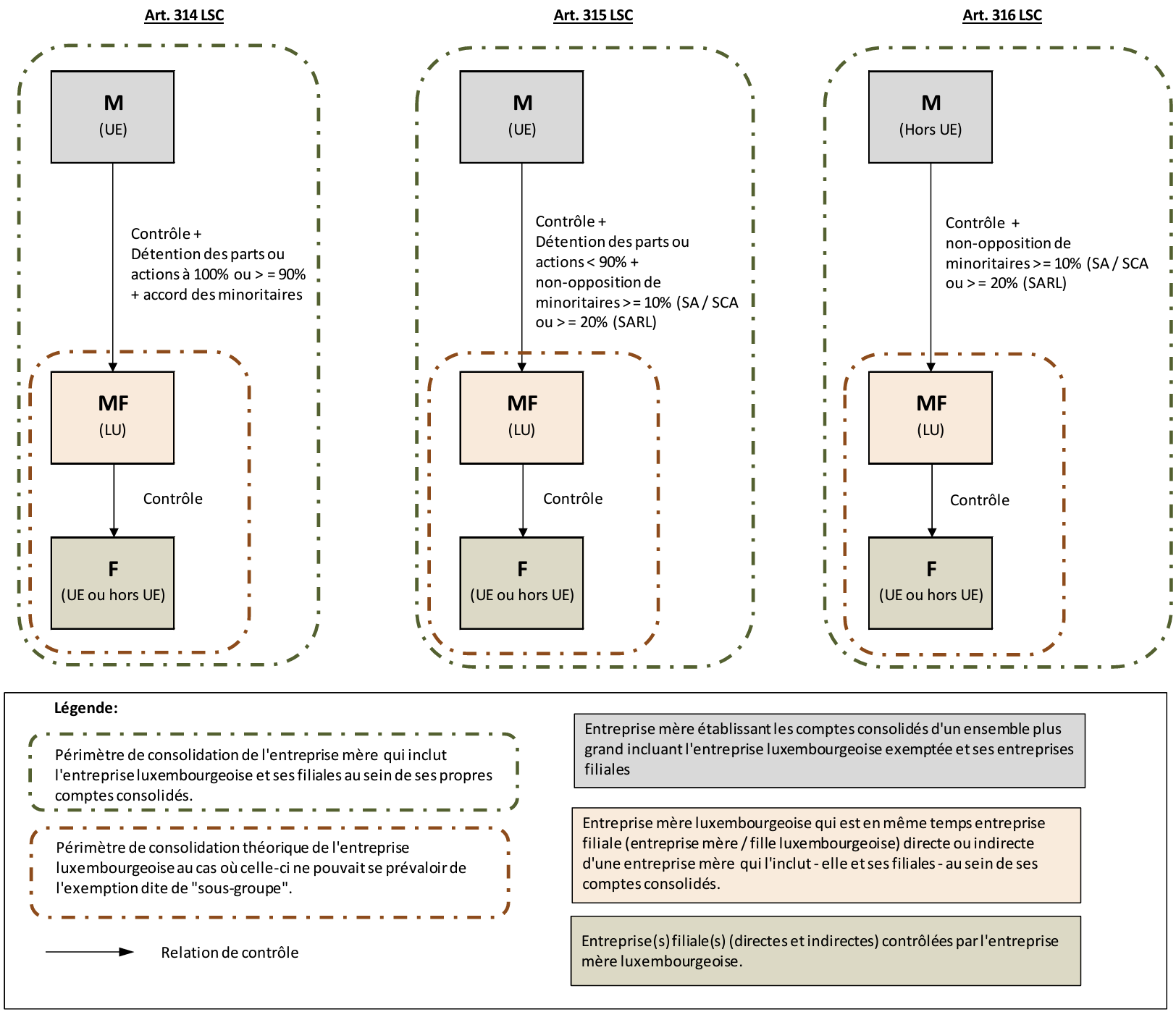

Les exemptions dites de « sous-groupe » sont applicables à des entreprises mères luxembourgeoises qui sont en même temps entreprises filiales (ci-après « entreprises mères / filles) et qui se trouvent incluses – elles et leurs filiales directes et indirectes – au sein de comptes consolidés (ou d’états financiers établis en lieu et place de comptes consolidés en application de l’exception dite « entité d’investissement » prévue par le régime IFRS-UE3) d’un ensemble plus grand d’entreprises établis par une entreprise mère ayant un contrôle directe ou indirecte sur celles-ci.

Sous réserve du respect des conditions visées, les articles 314, 315 et 316 LSC ont pour effet d’exempter l’entreprise mère / fille luxembourgeoise de l’obligation d’établir et de publier des comptes consolidés en substituant auxdits comptes consolidés ceux établis par une entreprise mère située en amont de la structure. Pour avoir un effet libératoire, lesdits comptes consolidés doivent être déposés au RCS de l’entreprise mère / fille luxembourgeoise en lieu et place des comptes consolidés que celle-ci aurait dû établir et publier si elle n’avait pas pu se prévaloir de l’exemption dite de « sous-groupe ».

Les articles 314, 315 et 316 LSC visent trois situations distinctes :

Objectif de la mention en annexe des comptes annuels (art. 314 (2) c) LSC)

La mention requise à l’article 314 (2) c) LSC – qui trouve à s’appliquer aux situations décrites en application des articles 314, 315 et 316 LSC – vise à fournir au public une information quant à l’exemption de consolidation dont se prévaut l’entreprise mère / fille luxembourgeoise et à l’identité de l’entreprise mère établissant les comptes consolidés dont le dépôt au RCS est libératoire pour l’entreprise exemptée.

Exemples de notes aux comptes à titre illustratif 4

A des fins illustratives, des exemples de notes aux comptes annuels rédigées en application des articles 314, 315 et 316 LSC sont proposés ci-après.

L’entreprise invoque l’exemption dite « exemption sous-groupe U.E. » (art. 314 LSC)

« Conformément aux prescriptions légales du titre II de la loi modifiée du 19 décembre 2002, les présents comptes annuels ont été établis sur une base non consolidée pour approbation par l’assemblée générale des [actionnaires / associés / membres] (sélectionner ce qui convient).

Sur base des critères fixés par l’article 314 de la section XVI de la loi modifiée du 10 août 1915, la société est exemptée de l’obligation d’établir et de publier des comptes consolidés et un rapport consolidé de gestion pour l’exercice clos au ……………..…….. (date de clôture de l’exercice courant). L’entreprise et ses filiales sont incluses dans les comptes consolidés de la société …….……………. (identité de l’entreprise mère consolidante) dont le siège est situé à ……………..….. (siège de l’entreprise mère consolidante). »

A noter que pour se prévaloir valablement de l’exemption prévue à l’article 314 LSC, l’entreprise doit notamment effectuer à des fins libératoires le dépôt des comptes consolidés de l’entreprise mère consolidante auprès du Registre de commerce et des sociétés.

Par ailleurs, lorsque l’entreprise mère consolidante détient 90% ou plus des parts ou actions de la société exemptée, les autres actionnaires ou associés de cette société doivent avoir approuvé l’exemption.

L’entreprise invoque une exemption dite « exemption sous-groupe U.E. » (art. 315 LSC)

« Conformément aux prescriptions légales du titre II de la loi modifiée du 19 décembre 2002, les présents comptes annuels ont été établis sur une base non consolidée pour approbation par l’assemblée générale des [actionnaires / associés / membres] (sélectionner ce qui convient).

Sur base des critères fixés par l’article 315 de la section XVI de la loi modifiée du 10 août 1915, la société est exemptée de l’obligation d’établir et de publier des comptes consolidés et un rapport consolidé de gestion pour l’exercice clos au …….…………… (date de clôture de l’exercice courant). L’entreprise et ses filiales sont incluses dans les comptes consolidés de la société …….……………. (identité de l’entreprise mère consolidante) dont le siège est situé à ……………..….. (siège de l’entreprise mère consolidante). »

A noter que pour se prévaloir valablement de l’exemption prévue à l’article 315 LSC, l’entreprise doit notamment effectuer à des fins libératoires le dépôt des comptes consolidés de l’entreprise mère consolidante auprès du Registre de commerce et des sociétés.

Par ailleurs, pour se prévaloir de l’exemption, l’entreprise devra s’assurer que les actionnaires ou associés de l’entreprise exemptée titulaires d’actions ou de parts du capital souscrit à raison d’au moins 10% si l’entreprise est une SA ou une SCA et d’au moins 20% si l’entreprise est une SARL n’ont pas demandé l’établissement de comptes consolidés au plus tard six mois avant la fin de l’exercice.

L’entreprise invoque l’exemption dite « exemption sous-groupe hors U.E. » (art. 316 LSC)

« Conformément aux prescriptions légales du titre II de la loi modifiée du 19 décembre 2002, les présents comptes annuels ont été établis sur une base non consolidée pour approbation par l’assemblée générale des [actionnaires / associés / membres] (sélectionner ce qui convient).

Sur base des critères fixés par l’article 316 de la section XVI de la loi modifiée du 10 août 1915, la société est exemptée de l’obligation d’établir et de publier des comptes consolidés et un rapport consolidé de gestion pour l’exercice clos au ……………..…….. (date de clôture de l’exercice courant). L’entreprise et ses filiales sont incluses dans les comptes consolidés de la société …….……………. (identité de l’entreprise mère consolidante) dont le siège est situé à ……………..….. (siège de l’entreprise mère consolidante). »

A noter que pour se prévaloir valablement de l’exemption prévue à l’article 316 LSC, l’entreprise doit notamment s’assurer que les comptes consolidés de l’entreprise consolidante sont établis en conformité avec les dispositions de la directive 2013/34/UE ou de façon équivalente5 et procéder à des fins libératoires au dépôt desdits comptes consolidés auprès du Registre de commerce et des sociétés.

Par ailleurs, pour se prévaloir de l’exemption, l’entreprise devra s’assurer que les actionnaires ou associés de l’entreprise exemptée titulaires d’actions ou de parts du capital souscrit à raison d’au moins 10% si l’entreprise est une SA ou une SCA et d’au moins 20% si l’entreprise est une SARL n’ont pas demandé l’établissement de comptes consolidés au plus tard six mois avant la fin de l’exercice.

Si le titre II LRCS et la section XVI LSC requièrent explicitement que :

et que

force est de relever que ni le titre II LRCS ni la section XVI LSC ne requièrent explicitement que les entreprises mères fournissent des informations en annexe de leurs comptes annuels dans les cas suivants :

A cet égard, la pratique comptable des entreprises luxembourgeoises semble avoir utilement comblé le silence de la loi en incluant généralement dans l’annexe des comptes annuels des entreprises mères non exemptées en vertu des articles 314, 315 ou 316 LSC des informations relatives à l’établissement ou au non-établissement de comptes consolidés par celles-ci.

Objectif de la mention en annexe des comptes annuels

Au-delà d’une régularité strictement formelle des comptes annuels, la mention en annexe des comptes annuels de la situation de l’entreprise eu égard à ses obligations de consolidation contribue à la bonne information des tiers et autres utilisateurs externes en permettant une identification claire des comptes annuels et une compréhension aisée de la situation et des hypothèses retenues par l’entreprise en matière de consolidation.

Exemples de notes aux comptes à titre illustratif 6

A des fins illustratives, des exemples de notes aux comptes annuels sont proposés ci-après.

L’entreprise mère établit des comptes consolidés à des fins légales

« Conformément aux prescriptions légales du titre II de la loi modifiée du 19 décembre 2002, les présents comptes annuels ont été établis sur une base non consolidée pour approbation par l’assemblée générale des [actionnaires / associés / membres] (sélectionner ce qui convient).

En application de la section XVI de la loi modifiée du 10 août 1915, la société établit également des comptes consolidés qui font l’objet d’un dépôt auprès du Registre de commerce et des sociétés (RCS) et d’une publication suivant les modalités prévues par la loi. »

L’entreprise mère invoque l’exemption de consolidation dite « petit & moyen groupe » (art. 313 LSC)

« Conformément aux prescriptions légales du titre II de la loi modifiée du 19 décembre 2002, les présents comptes annuels ont été établis sur une base non consolidée pour approbation par l’assemblée générale des [actionnaires / associés / membres] (sélectionner ce qui convient).

Sur base des critères fixés par l’article 313 de la section XVI de la loi modifiée du 10 août 1915, la société est exemptée de l’obligation d’établir et de publier des comptes consolidés et un rapport consolidé de gestion pour l’exercice clos au …………..……….. (date de clôture de l’exercice courant).

L’entreprise mère invoque les exclusions du périmètre de consolidation dite « venture capital / private equity » visée à l’article 317 (3) c) LSC

« Conformément aux prescriptions légales du titre II de la loi modifiée du 19 décembre 2002, les présents comptes annuels ont été établis sur une base non consolidée pour approbation par l’assemblée générale des [actionnaires / associés / membres] (sélectionner ce qui convient).

En application de l’article 317 (3) c) de la loi modifiée du 10 août 1915 et de l’avis CNC 09/0027 (anciennement avis CNC 2-1 du 18 décembre 2009) dit « avis private equity / venture capital », la société est une société d’investissement en capital à risque dont les actions ou parts dans des entreprises filiales sont détenues exclusivement en vue de leur cession ultérieure. En conséquence, la société n’établit pas et ne publie pas de comptes consolidés. Conformément aux termes de l’avis CNC 09/002, la juste valeur des actions ou parts détenues en vue de leur cession [est inscrite au bilan de la société] / [est renseignée dans l’annexe des comptes annuels de la société] (sélectionner ce qui convient). »

L’entreprise mère invoque l’exception à la consolidation visée au sein de la norme IFRS 10 § 31 pour les entreprises soumises de droit au règlement 1606/2002/CE (Règlement IAS de 2002) ou exerçant l’option volontaire (art. 341bis LSC) pour le régime IFRS – UE

« Conformément aux prescriptions légales du titre II de la loi modifiée du 19 décembre 2002, les présents comptes annuels ont été établis sur une base non consolidée pour approbation par l’assemblée générale des [actionnaires / associés / membres] (sélectionner ce qui convient).

En application de l’exception à la consolidation visée au sein de la norme IFRS 10 § 31, l’entreprise – qui répond à la définition d’« entité d’investissement » au sens de la norme IFRS 10 § 27 et qui applique le régime IFRS – UE – ne consolide pas ses entreprises filiales mais évalue et présente celles-ci à la juste valeur par le biais du résultat net suivant la norme IFRS 9. Conformément à l’avis interprétatif Q&A CNC 15/0058 de la Commission des normes comptables, lesdits états financiers établis conformément à la norme IFRS 10 (régime IFRS – UE) font l’objet d’un dépôt au Registre de commerce et des sociétés (RCS) aux fins de publication en lieu et place de comptes consolidés établis conformément à la directive comptable 2013/34/UE ».

L’entreprise mère ne détient que des entreprises filiales qui présentent un intérêt non significatif, tant sur le plan individuel que collectif (art. 318 point a) LSC) et est – en conséquence – exemptée de l’obligation d’établir et de publier des comptes consolidés

« Conformément aux prescriptions légales du titre II de la loi modifiée du 19 décembre 2002, les présents comptes annuels ont été établis sur une base non consolidée pour approbation par l’assemblée générale des [actionnaires / associés / membres] (sélectionner ce qui convient).

En application de l’article 318 point a) de la section XVI de la loi modifiée du 10 août 1915, l’entreprise mère ne détient que des entreprises filiales qui présentent un intérêt non significatif, tant sur le plan individuel que collectif. En conséquence, la société est exemptée de l’obligation d’établir et de publier des comptes consolidés et un rapport consolidé de gestion pour l’exercice clos au …………..……….. (date de clôture de l’exercice courant) ».

Avertissement

Les « questions / réponses » publiées par la Commission des normes comptables (CNC) :

Les organes d’administration ou de gestion des entreprises demeurent responsables conformément au droit commun de toute décision prise sur base du présent document.

1 Projet de loi relatif à l’établissement des comptes consolidés – N° 3154, session ordinaire 1987 – 1988, commentaires des articles, p. 62.

2 La formulation des notes incluses en annexe des comptes annuels relève de la responsabilité de l’organe d’administration ou de gestion de l’entreprise qui arrête souverainement celles-ci dans les limites prévues par le droit comptable luxembourgeois et en conformité avec celui-ci.

3 Cf.: Q&A CNC 15/006 Filiales d’entités d’investissement (IFRS 10 § 27) et maintien des exemptions de consolidation des sous-groupes (art. 314, 315 et 316 LSC)

4 La formulation des notes incluses en annexe des comptes annuels relève de la responsabilité de l’organe d’administration ou de gestion de l’entreprise qui arrête souverainement celles-ci dans les limites prévues par le droit comptable luxembourgeois et en conformité avec celui-ci.

5 Pour la notion de conformité et d’équivalence au sens de l’article 316 LSC, se référer au Q&A CNC 15/004 intitulé « Exemption d’établissement des comptes consolidés de sous-groupes : notions de conformité et d’équivalence (art. 316 point b) LSC) ».

6 La formulation des notes incluses en annexe des comptes annuels relève de la responsabilité de l’organe d’administration ou de gestion de l’entreprise qui arrête souverainement celles-ci dans les limites prévues par le droit comptable luxembourgeois et en conformité avec celui-ci.

7 Avis CNC 09/002 (anciennement avis CNC 2-1 du 18 décembre 2009) portant interprétation de l’article 317 (3) c) LSC dans le cas particulier des sociétés d’investissement en capital à risque (venture capital / private equity)

8 Q&A CNC 15/005 Entités d’investissement : compatibilité de l’exception à la consolidation (IFRS 10 § 31) avec l’obligation de consolidation (section XVI LSC)