Le droit comptable luxembourgeois (DCL) applicable aux entreprises a été modifié à plusieurs reprises ces dernières années1. A l’issue de ces réformes, quelle est la structure actuelle du droit comptable luxembourgeois ?

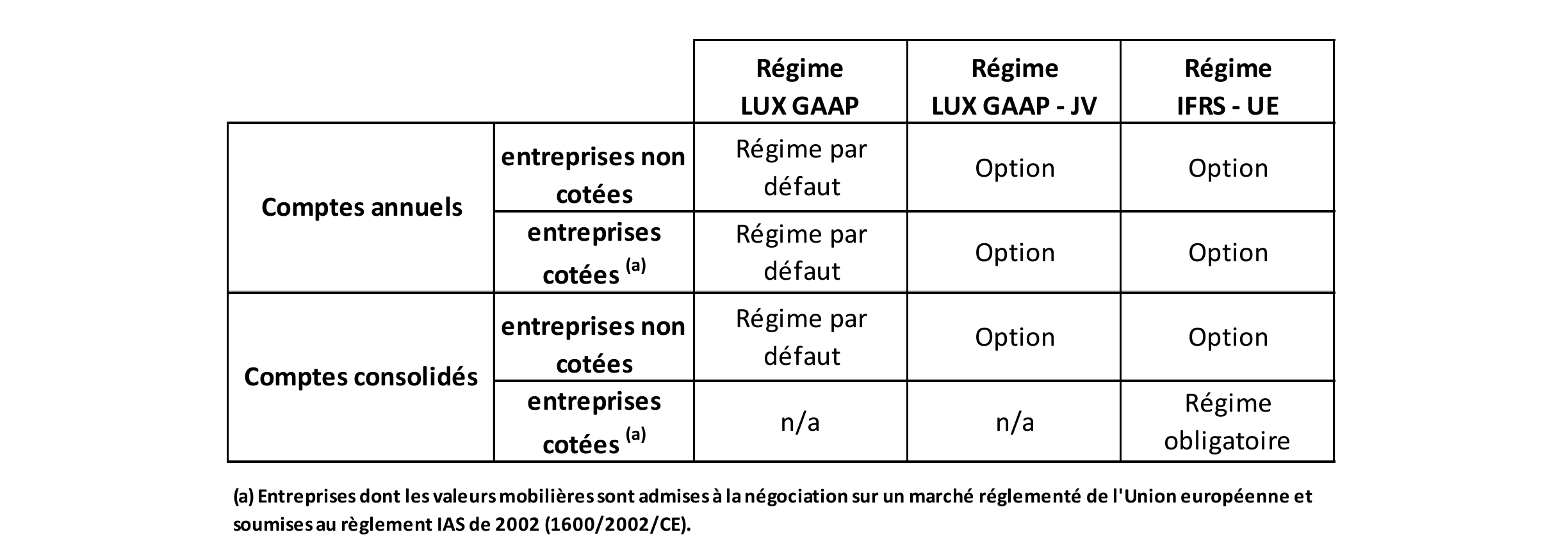

En l’état actuel des textes, le droit comptable luxembourgeois (DCL) applicable aux entreprises2 renvoie schématiquement à trois régimes distincts :

Il s’agit des dispositions du chapitre II « De l’établissement des comptes annuels » du titre II LRCS3 avec utilisation des règles d’évaluation de la section 7, à savoir notamment les principes de prudence (art. 51 (1) c) LRCS) et d’évaluation au coût d’acquisition historique (art. 52 LRCS).

Il s’agit du régime LUX GAAP (Cf. : point 1.) auquel s’ajoutent des dispositions optionnelles prévues par la section 7bis « Règles d’évaluation à la juste valeur » permettant l’évaluation par référence à la juste valeur en lieu et place du coût historique. Ces « LUX GAAP avec option juste valeur » (LUX GAAP – JV) résultent du processus de convergence des directives comptables vers les normes internationales d’information financière IFRS et sont connus des praticiens sous différentes appellations telles que « LUX GAAP mixtes », « LUX GAAP avec option IFRS », « LUX GAAP plus », etc.

Il s’agit du régime optionnel prévu par le chapitre IIbis « De l’établissement des comptes annuels selon les normes comptables internationales » du titre II LRCS qui permet aux entreprises luxembourgeoises en application de l’article 72bis LRCS et de l’article 341bis LSC4 d’établir leurs comptes annuels et/ou leurs comptes consolidés conformément aux normes IFRS – UE.

Considérant ce qui précède, les Q&A (questions-réponses) de la CNC feront généralement référence à ces trois régimes distincts existant en droit comptable luxembourgeois, avec pour conséquence que les réponses pourront différer significativement d’un régime à l’autre.

Avertissement

Les « questions / réponses » publiées par la Commission des normes comptables (CNC) :

Les organes d’administration ou de gestion des entreprises demeurent responsables conformément au droit commun de toute décision prise sur base du présent document.

1 Voy. notamment :

– Loi du 10 décembre 2010 relative à l’introduction des normes comptables internationales pour les entreprises (document parlementaire 5976) ;

– Loi du 30 juillet 2013 portant réforme de la Commission des normes comptables et modification de diverses dispositions relatives à la comptabilité et aux comptes annuels des entreprises ainsi qu’aux comptes consolidés de certaines formes de sociétés (document parlementaire 6376).

2 La présente note se réfère au droit comptable applicable aux entreprises, c’est-à-dire au droit comptable général ou au droit comptable commun par opposition au droit comptable sectoriel ou au droit comptable spécial dont il n’est pas question ici (p.ex. : droit comptable bancaire, droit comptable du secteur des assurances, etc.)

3 LRCS : Loi modifiée du 19 décembre 2002 concernant le registre de commerce et des sociétés ainsi que la comptabilité et les comptes annuels des entreprises

4 LSC : Loi modifiée du 10 août 1915 concernant les sociétés commerciales