En application de l’article 15 du Code de commerce, « Toute entreprise doit, en outre, établir une fois l’an un inventaire complet de ses avoirs et droits de toute nature et de ses dettes, obligations et engagements de toute nature. Les comptes sont, après mise en concordance avec les données de l’inventaire, synthétisés dans un état descriptif constituant les comptes annuels ».

Il est généralement admis au Luxembourg que l’exercice social d’une entreprise a une durée normale de 12 mois1 qui peut correspondre ou non à l’année civile2 exception faite des situations extraordinaires telles que la durée de l’exercice suivant la constitution, celle de l’exercice de transition lorsque la date de clôture de l’exercice est modifiée en cours de vie sociale et celle de l’exercice final de liquidation à l’issue duquel l’entreprise cesse définitivement d’exister.

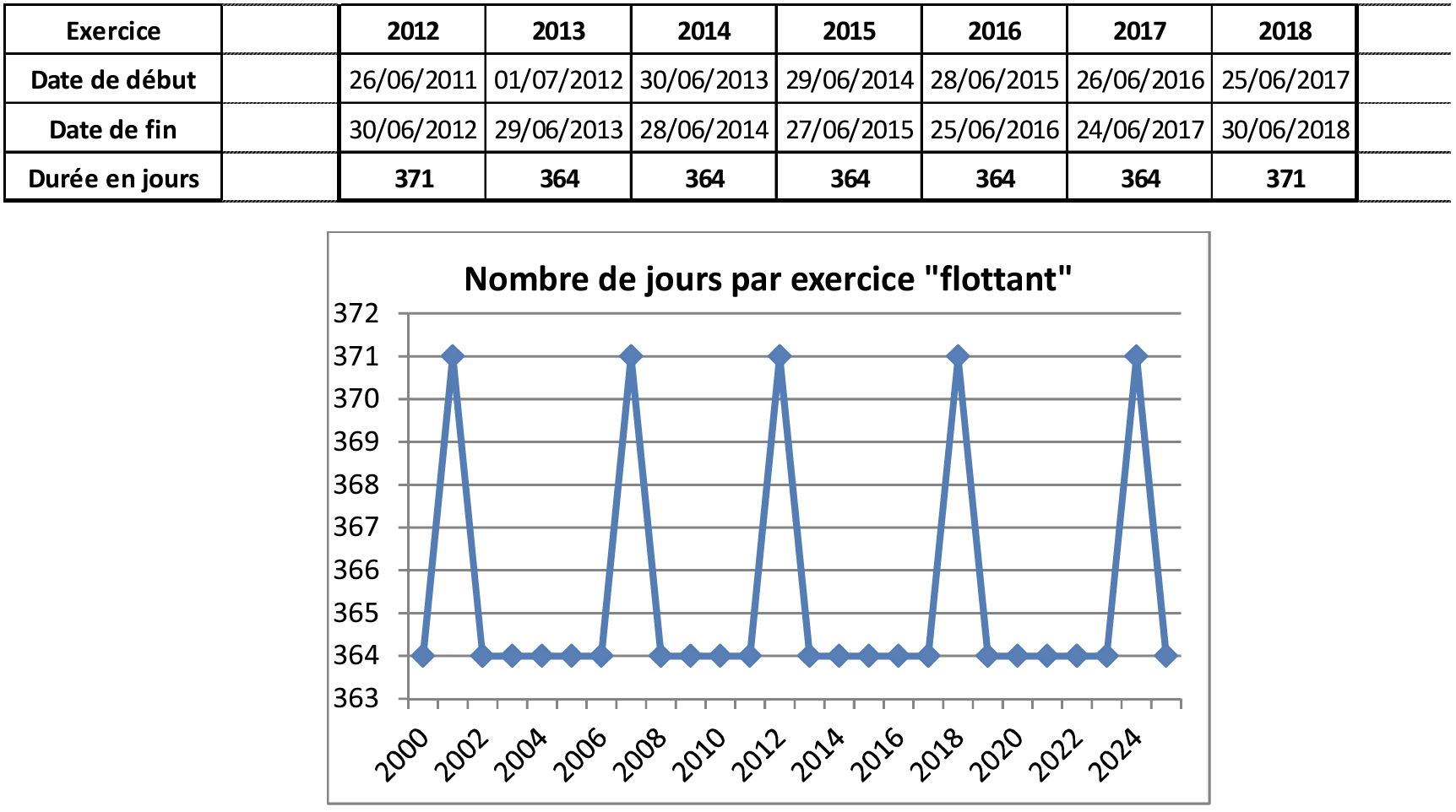

Si la pratique majoritaire au Luxembourg consiste à clôturer un exercice à une date fixe – par exemple : le 30 juin de chaque année – et dès lors à avoir des exercices comptables d’une durée de 365 jours les années non bissextiles et de 366 jours les années bissextiles, la question se pose de savoir s’il est admissible pour une entreprise luxembourgeoise d’avoir un exercice social qui se clôture à une date variable – par exemple : chaque année, le dernier samedi du mois de juin (samedi 30 juin 2012, samedi 29 juin 2013, samedi 28 juin 2014, samedi 27 juin 2015, samedi 25 juin 2016, etc.) – pratique connue sous la dénomination d’exercice flottant3.

Si force est de constater que la pratique de l’exercice flottant est peu connue au Grand-Duché de Luxembourg, rien ne semble en revanche proscrire cette pratique pour autant que celle-ci ne porte pas atteinte au principe d’annualité de l’inventaire et des comptes annuels – notamment au regard de l’obligation d’information et de protection des associés et des tiers créanciers – ainsi qu’à l’objectif de comparabilité de la performance et des résultats de l’entreprise dans le temps.

Considérant ce qui précède, la Commission des normes comptables considère qu’il importe – pour que la pratique de l’exercice flottant puisse être acceptable – que l’exercice flottant ait une durée avoisinant celle d’une année civile et une durée qui soit comparable d’un exercice à l’autre. Par ailleurs, il convient également que la date d’ouverture et que la date de clôture de l’exercice flottant répondent aux critères de prévisibilité et de déterminabilité et ce afin d’éviter que l’exercice flottant ne soit un exercice à dates aléatoires et à la durée arbitraire, pratique qui serait – quant à elle – proscrite.

A cet égard, la Commission des normes comptables constate que la pratique de l’exercice flottant connue outre-Atlantique semble permettre d’atteindre ces objectifs d’annualité, de comparabilité en termes de durée ainsi que de prévisibilité et de déterminabilité des dates d’ouverture et de clôture des exercices sociaux. En pratique, un exercice flottant a ainsi une durée « usuelle » de 52 semaines (soit 364 jours) avec un effet de rattrapage environ tous les 5 à 6 ans où l’exercice flottant a alors une durée « allongée » de 53 semaines (soit 371 jours) (Cf. : annexe 1).

La Commission des normes comptables relève en outre que cette pratique de l’exercice flottant est expressément reconnue par la norme comptable internationale IAS 1 « Présentation des états financiers » telle qu’adoptée par l’Union européenne et qui dispose dans son paragraphe 37 que :

« Normalement, l’entité prépare de manière permanente ses états financiers pour un exercice d’un an. Toutefois, certaines entités préfèrent, pour des raisons d’ordre pratique, couvrir des exercices de 52 semaines par exemple. La présente norme n’interdit pas cette pratique. »

Or, considérant qu’au Luxembourg, les entreprises sont autorisées à établir leurs comptes annuels en recourant aux normes comptables internationales (IFRS) telles qu’adoptées par l’Union européenne4, la Commission des normes comptables considère qu’il ne serait à l’évidence pas équitable d’interdire la pratique de l’exercice flottant aux entreprises établissant leurs comptes annuels en application des dispositions comptables nationales (LUX GAAP) alors que celles établissant leurs comptes annuels suivant les normes IFRS pourraient quant à elles être autorisées à recourir à cette pratique.

Par conséquent et sous réserve du respect des conditions précitées, la Commission des normes comptables est d’avis qu’il convient d’autoriser la pratique de l’exercice flottant à toute entreprise luxembourgeoise sans distinction fondée sur le référentiel comptable utilisé (IFRS ou LUX GAAP).

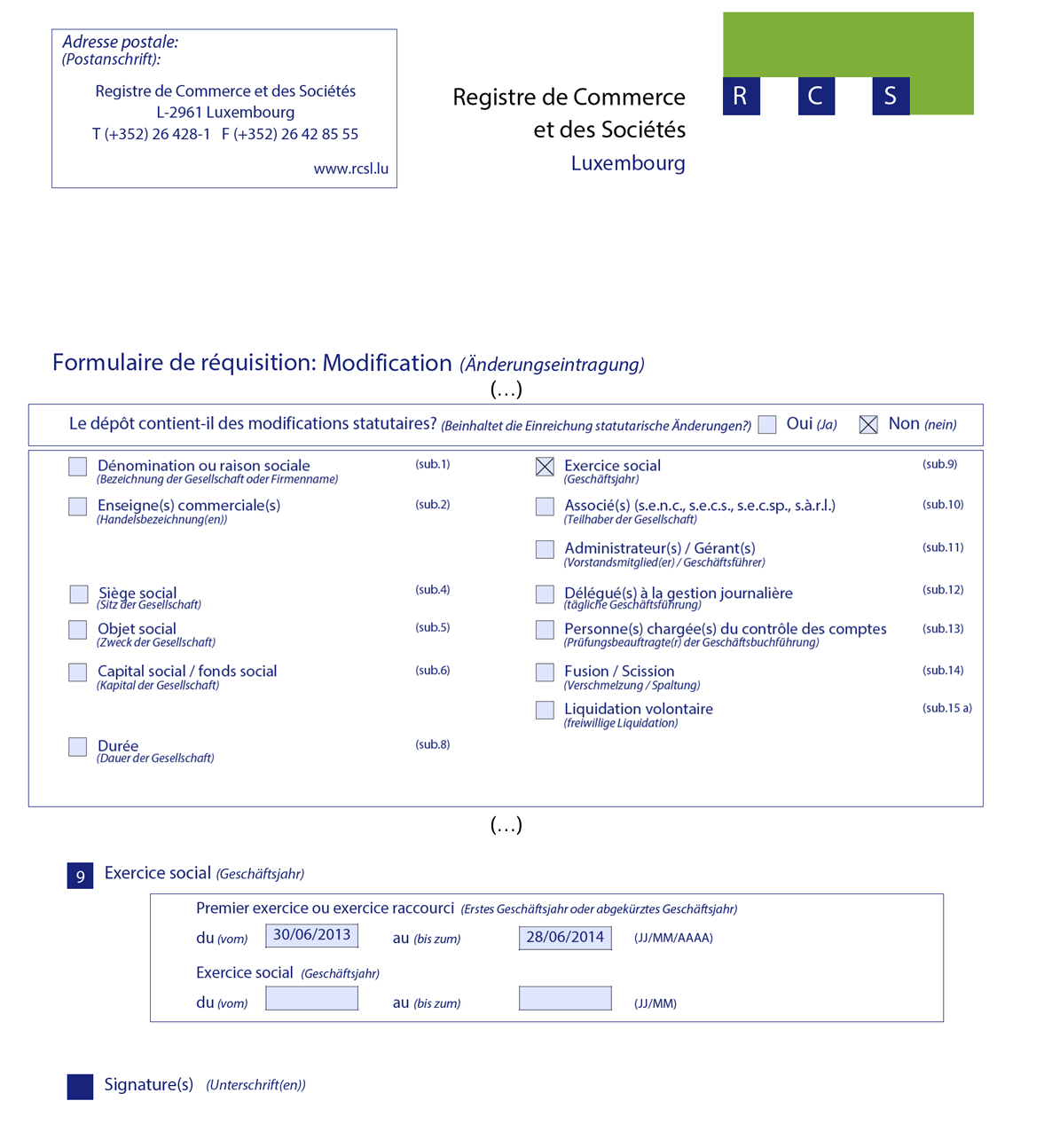

Sans préjudice de ce qui précède, la Commission des normes comptables relève qu’en l’état actuel du système de collecte de l’information relative aux entreprises, les dates spécifiques des jours calendaires de début (p.ex. : [dimanche] 30 juin 2013) et de fin de l’exercice social (p.ex. : [samedi] 28 juin 2014) doivent être renseignées auprès du gestionnaire du registre de commerce et des sociétés (RCS). Dans ce contexte, les entreprises souhaitant se prévaloir de la pratique de l’exercice flottant se trouvent par conséquent dans l’obligation d’introduire chaque année un formulaire de réquisition modificative auprès du RCS afin d’ajuster la date de début et la date de fin de leur exercice social (Cf. : annexe 2).

Le présent avis conclut au caractère admissible de l’exercice à date de clôture flottante pour toute entreprise luxembourgeoise sans distinction du référentiel comptable utilisé (IFRS ou LUX GAAP). Pour que la pratique de l’exercice flottant puisse être acceptable sans nuire au principe d’annualité de l’inventaire et des comptes annuels, il importe que l’exercice flottant ait une durée avoisinant celle d’une année civile et une durée qui soit comparable d’un exercice à l’autre, soit en pratique une durée comprise entre 52 et 53 semaines. Par ailleurs, il convient également que la date d’ouverture et que la date de clôture de l’exercice flottant répondent aux critères de prévisibilité et de déterminabilité et ce afin d’éviter que l’exercice flottant ne soit pas un exercice à dates aléatoires et à durée arbitraire.

En l’état actuel du système de collecte de l’information relative aux entreprises, il reviendra aux entreprises recourant à une date d’exercice flottante de notifier annuellement au RCS les dates spécifiques de début et de fin de leur exercice social courant par le biais de l’introduction d’une réquisition modificative.

Avertissement

Les avis et recommandations publiés par la Commission des normes comptables (CNC) :

Les organes d’administration ou de gestion des entreprises demeurent responsables conformément au droit commun de toute décision prise sur base du présent avis ou de la présente recommandation.

——

Exercice à date de clôture flottante : exemple illustratif

Cette annexe a pour objet d’illustrer à l’aide d’un exemple la pratique de l’exercice flottant.

Pour les besoins de cette illustration, l’exemple d’un exercice clôturant chaque année le dernier samedi du mois de juin est retenu (p.ex. : samedi 29 juin 2013, samedi 28 juin 2014, samedi 27 juin 2015, samedi 25 juin 2016, etc.). Il en ressort que chaque année, l’exercice débute le jour suivant le dernier samedi du mois de juin, soit en règle générale le dernier dimanche du mois de juin (p.ex. : dimanche 30 juin 2013, dimanche 29 juin 2014, dimanche 28 juin 2015, dimanche 26 juin 2016, etc.). Cette situation connait cependant une exception une fois tous les 5 à 6 ans où le dernier samedi du mois de juin correspond au dernier jour du mois de juin (p.ex. : samedi 30 juin 2001, 2007, 2012, 2018, etc.), ce qui a pour effet que l’exercice suivant débute le premier dimanche du mois de juillet (p.ex. : dimanche 1er juillet 2001, 2007, 2012, 2018, etc.).

Cette illustration (Cf. : schémas ci-dessous) permet de constater sur une période prolongée5 qu’un exercice flottant a – en règle générale – une durée « usuelle » de 52 semaines soit 364 jours avec une exception environ une fois tous les 5 à 6 ans où l’exercice a alors une durée « allongée » de 53 semaines soit 371 jours. Cette exception a pour effet d’opérer un rattrapage en réalignant la date de clôture de l’exercice flottant sur celle d’un exercice à date de clôture fixe (ici, le 30 juin).

Cet exemple illustratif permet ainsi de confirmer que l’exercice flottant compris comme celui ayant une durée « usuelle » de 52 semaines et une durée « allongée » de 53 semaines une fois tous les 5 à 6 ans, permet d’atteindre les objectifs d’annualité de l’inventaire et des comptes annuels, de comparabilité en termes de durée ainsi que de prévisibilité et de déterminabilité des dates d’ouverture et de clôture des exercices sociaux.

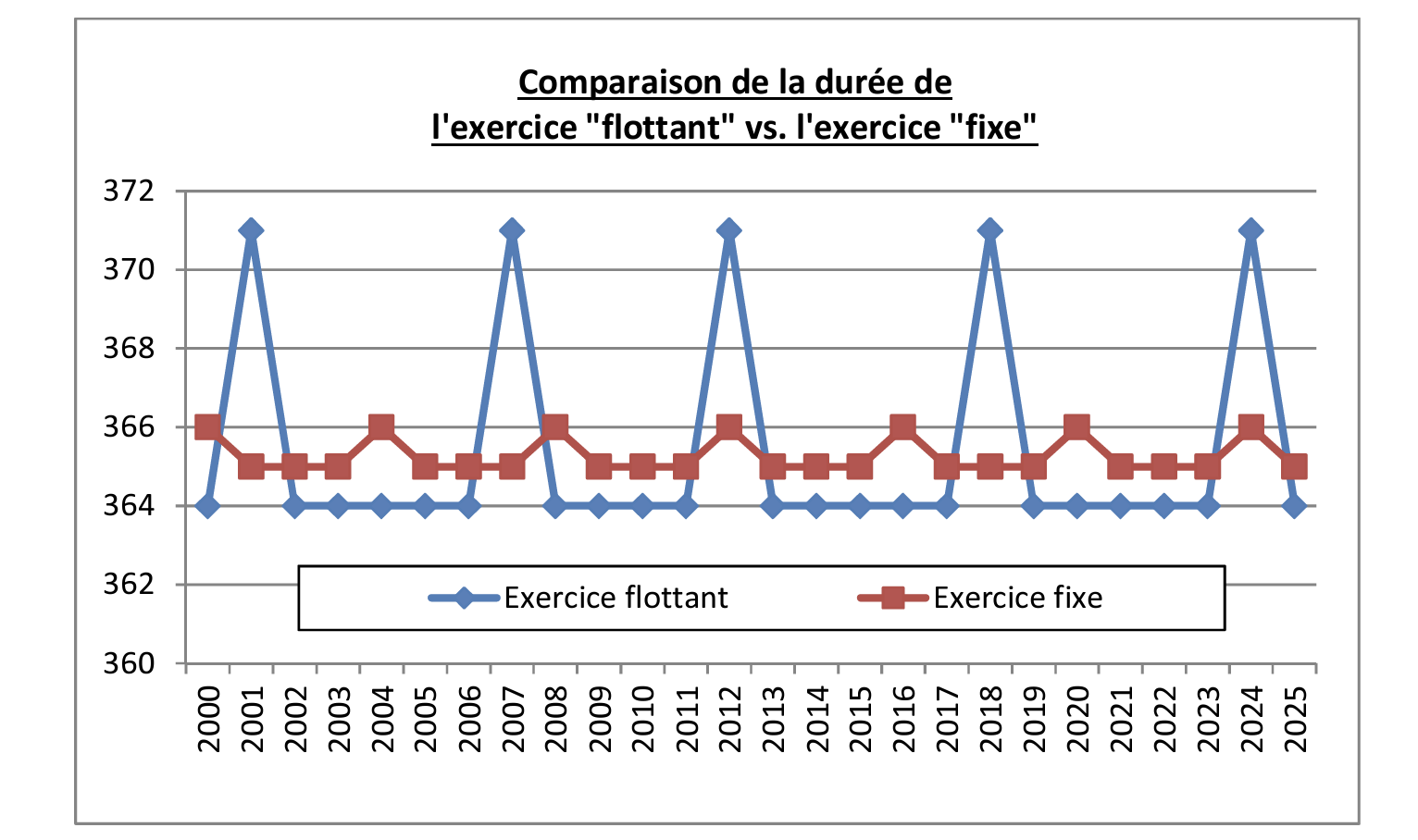

Par comparaison avec un exercice clôturant à une date fixe (p.ex. : année civile), un exercice flottant a certes une variabilité plus importante mais cette variabilité de la durée de l’exercice inférieure à 2% demeure néanmoins raisonnable au regard du principe d’annualité et de l’objectif de comparabilité (Cf. : schéma ci-dessous).

——

Aspects pratiques liés au recours à un exercice flottant : obligation annuelle d’introduction d’une réquisition modificative de l’exercice social au RCS

En l’état actuel du système de collecte de l’information relative aux entreprises, les dates spécifiques des jours calendaires de début (p.ex. : [dimanche] 30 juin 2013) et de fin de l’exercice social (p.ex. : [samedi] 28 juin 2014) doivent être renseignées auprès du gestionnaire du registre de commerce et des sociétés (RCS).

Dans ce contexte, les entreprises souhaitant se prévaloir de la pratique de l’exercice flottant se trouvent par conséquent dans l’obligation d’introduire chaque année un formulaire de réquisition modificative auprès du RCS afin d’ajuster la date de début et la date de fin de leur exercice social (Cf. : exemple illustratif ci-dessous).

1 Cf.: Article 13, troisième alinéa du Code de commerce vise ainsi les cas exceptionnels où l’exercice a une durée autre que 12 mois:

« Lorsque l’exercice a une durée inférieure ou supérieure à 12 mois, le montant visé à l’alinéa 1er est multiplié par une fraction dont le dénominateur est 12 et le numérateur le nombre de mois compris dans l’exercice considéré, tout mois commencé étant compté pour un mois complet. »

2 Cf.: Article 75, premier alinéa:

« Les entreprises visées à l’article 25 déposent auprès du registre de commerce et des sociétés les comptes annuels, dûment approuvés lorsqu’il s’agit de personnes morales, et le solde des comptes repris au plan comptable normalisé défini à l’article 12 alinéa 2 du Code de commerce dans le mois de leur approbation et au plus tard sept mois après la date de clôture de l’année civile lorsqu’il s’agit de commerçants personnes physiques, ou de clôture de l’exercice social lorsqu’il s’agit de personnes morales. »

3 L’exercice flottant constitue la traduction littérale du concept nord-américain de “floating financial year”. Cette pratique est bien connue aux Etats-Unis où elle semble guidée essentiellement par des considérations opérationnelles (p.ex. : alignement avec le reporting interne hebdomadaire, planification de l’inventaire physique annuel, etc.). Dans ce contexte, les entreprises filiales européennes de groupes américains peuvent chercher à aligner leur exercice social avec l’exercice flottant de leur maison-mère pour des raisons liées notamment au reporting intragroupe et à la consolidation.

4 En application de l’article 72bis de la loi du 19 décembre 2002 concernant le registre de commerce et des sociétés ainsi que la comptabilité et les comptes annuels des entreprises.

5 Pour les besoins de cet exemple illustratif, une durée de 25 ans a été considérée.