La loi du 23 juillet 2016 relative aux fonds d’investissement alternatifs réservés1 (ci-après la « loi FIAR ») a introduit en droit luxembourgeois un nouveau véhicule d’investissement, plus connu sous son acronyme FIAR (en anglais RAIF2).

Le FIAR est un fonds d’investissement alternatif (FIA / AIF) au sens de la loi du 12 juillet 20133 (ci-après la « loi GFIA ») qui doit nécessairement être géré par un gestionnaire de fonds d’investissement alternatifs (GFIA / AIFM) et qui peut être organisé sous la forme d’un fonds commun de placement (FCP)4, d’une société d’investissement à capital variable (SICAV)5 ou sous toute autre forme juridique prévue par la loi luxembourgeoise, notamment sous l’une des formes de sociétés commerciales visées par la loi modifiée du 10 août 1915 concernant les sociétés commerciales (ci-après la « loi de 1915 »)6.

Par analogie avec les organismes de placement collectif (OPC)7, les fonds d’investissement spécialisés (FIS)8 ainsi que les sociétés d’investissement en capital à risque (SICAR)9, les FIAR peuvent être constitués avec des compartiments multiples correspondant chacun à une partie distincte du patrimoine du fonds d’investissement alternatif réservé. Cependant, par contraste avec les OPC, les FIS et les SICAR, les FIAR présentent la particularité de ne pas être soumis à la surveillance d’une autorité de contrôle luxembourgeoise.

Au regard des multiples caractéristiques des FIAR qui viennent se superposer (p.ex. : statut réglementaire, forme juridique, dispositions comptables sectorielles, absence de surveillance prudentielle), la détermination du régime comptable applicable à ces véhicules apparaît malaisée et suscite des questions notamment quant au formalisme de dépôt des données financières auprès du Registre de commerce et des sociétés (RCS).

Comme suite à l’entrée en vigueur de la loi FIAR, plusieurs questions se posent quant au contenu des obligations comptables applicables à ce nouveau véhicule parmi lesquelles figurent les points suivants :

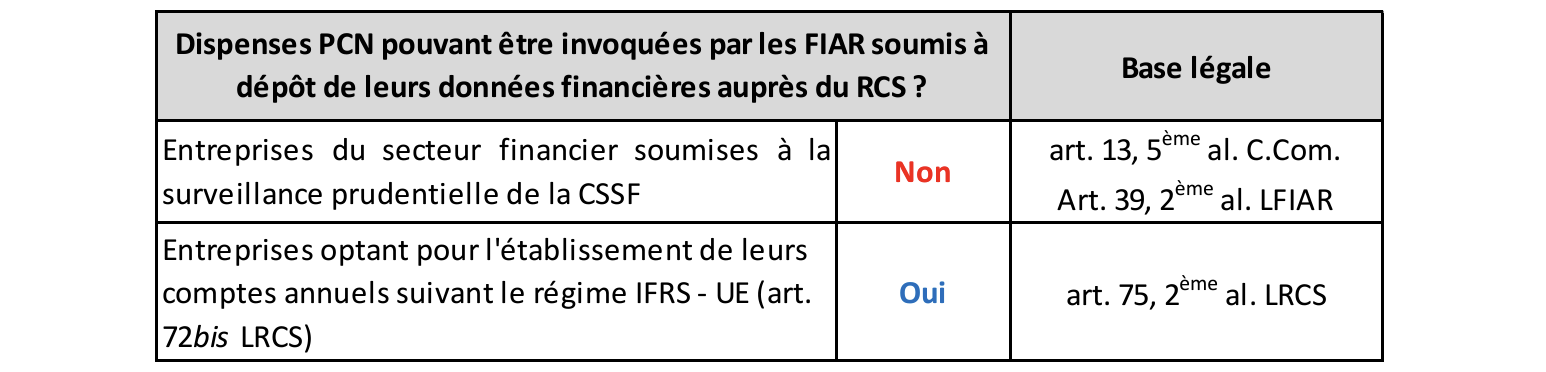

En l’état actuel du droit comptable luxembourgeois, seules les entreprises soumises au dépôt de leurs données financières auprès du RCS sont soumises au Plan comptable normalisé (PCN). Il s’agit en pratique des entreprises visées à l’article 8 C.Com. à l’exception de celles dispensées du PCN en application de l’article 13 C.Com. ou de l’article 75 LRCS (régime IFRS – UE). En conséquence, les FIAR concernés par le PCN sont ceux organisés sous la forme de sociétés commerciales dotées de la personnalité juridique, telles que les :

Il résulte de ce qui précède que les FIAR qui sont organisés sous l’une des formes actuellement dispensées de dépôt de données financières au RCS sont également dispensés de l’obligation de se conformer au PCN.

S’agissant des FIAR organisés sous l’une des formes sociales soumises au dépôt de données financières au RCS (cf. : point 1.1.), il convient de relever que ceux-ci ne peuvent – en aucun cas – se prévaloir de la dispense applicable aux entreprises du secteur financier soumises à la surveillance prudentielle de la CSSF (p.ex. : SICAV visées par la loi OPC de 2010, FIS visés par la loi de 2007, SICAR visées par la loi de 2004).

En effet, les FIAR visés par la loi de 2016 présentent la particularité de ne pas être soumis à la surveillance prudentielle de la CSSF, l’article 39, 2ème al. de la Loi FIAR disposant à cet égard que « le document d’émission doit contenir une disposition bien visible sur sa page de couverture que le fonds d’investissement alternatif réservé n’est pas soumis à la surveillance d’une autorité de contrôle luxembourgeoise ».

Au même titre que les autres entreprises soumises à établissement et à dépôt au RCS de leurs comptes annuels conformément au titre II LRCS, les FIAR ont la faculté de se prévaloir de l’exemption prévue à l’article 75, 2ème al. LRCS relative aux entreprises établissant leurs comptes annuels suivant les normes comptables internationales IFRS telles qu’adoptées par l’Union européenne en application de l’option visée à l’article 72bis LRCS (cf. : Fig. A).

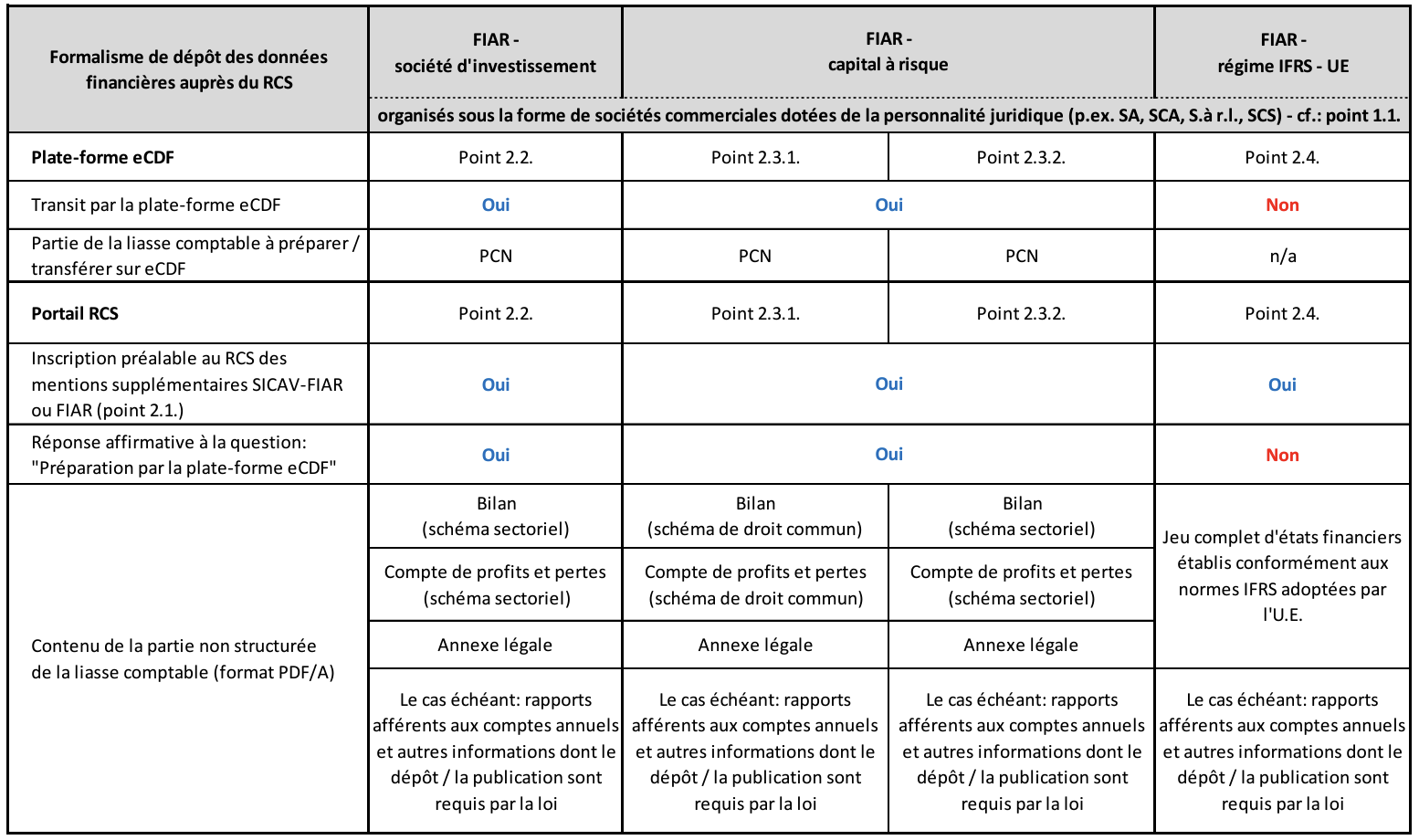

En l’état actuel des textes, le droit comptable luxembourgeois opère une distinction entre, d’une part, les entreprises soumises à dépôt sous format structuré de leurs données financières et qui transitent à cet effet par la plate-forme électronique de données financières (eCDF) préalablement au dépôt auprès du RCS et, d’autre part, les entreprises soumises à dépôt classique de leurs données financières qui ne transitent pas par la plateforme eCDF et qui effectuent en conséquence leur dépôt directement auprès du RCS11. De façon schématique, les premières sont généralement les entreprises visées par l’obligation de dépôt du solde de leurs comptes suivant le PCN tandis que les secondes sont généralement les entreprises dispensées de PCN.

A cet égard, force est de relever que le FIAR – du fait de sa nature hybride – constitue un cas particulier. Afin de clarifier le formalisme de dépôt applicable aux FIAR soumis au dépôt de leurs données financières auprès du RCS, il convient de distinguer trois cas de figure, à savoir :

Au préalable et considérant que le FIAR constitue un cas particulier au regard du dépôt des données financières, il convient de souligner l’importance de l’identification préalable du FIAR à travers l’inscription de mentions supplémentaires auprès du RCS (cf. : point 2.1.).

Les FIAR soumis au dépôt de leurs données financières auprès du RCS et recourant aux régimes « LUX GAAP – JV12 » ou « LUX GAAP13 » présentent la particularité – par rapport aux entreprises de droit commun – d’être soumis à l’obligation de dépôt du solde des comptes suivant le PCN sans pour autant être tenus de présenter leur bilan et leur compte de profits et pertes suivant les schémas de droit commun (art. 34, 35, 46 et 47 LRCS).

Compte tenu de ce qui précède, une prestation de dépôt des données financières spécifiquement réservée aux FIAR a été mise en place par le gestionnaire du RCS14. Cette prestation est cependant disponible aux seuls FIAR qui sont identifiés comme tels, à savoir ceux ayant requis l’inscription auprès du RCS des mentions supplémentaires suivantes :

Ladite inscription au RCS de mentions supplémentaires sur base de l’article 6 point 2° LRCS, est prévue par l’article 1er du Règlement ministériel du 27 mai 201615.

Il convient de relever que seuls les FIAR qui ont procédé à l’inscription au RCS desdites mentions supplémentaires ont accès à la prestation de dépôt de données réservée aux FIAR et peuvent dès lors procéder à un dépôt de données financières conforme à la loi.

Les « FIAR – sociétés d’investissement » sont définis – aux fins du présent Q&A – comme les FIAR autres que ceux visés à l’article 48 paragraphe 1er de la loi FIAR (cf. : point 2.3.). Les « FIAR – sociétés d’investissement » sont en conséquence ceux « dont l’objet exclusif est le placement collectif de leurs fonds en valeurs dans le but de répartir les risques d’investissement et de faire bénéficier les investisseurs des résultats de la gestion de leurs actifs » (art. 1er para. 1 LFIAR), qui sont redevables de la taxe d’abonnement (art. 45 para. 1 LFIAR) et dont le contrôle fiscal est assuré par l’Administration de l’enregistrement et des domaines (art. 47 LFIAR).

Les « FIAR – sociétés d’investissement » qui recourent aux régimes « LUX GAAP – JV » ou « LUX GAAP » pour l’établissement et le dépôt de leurs comptes annuels doivent :

A noter qu’en application du principe « lex specialis derogat legi generali », les « FIAR – sociétés d’investissement » qui établissent leur bilan et leur compte de profits et pertes suivant les schémas sectoriels prévus à l’article 38 para. 4 de la loi FIAR (cf. : annexe 1) sont dispensés de l’obligation de se conformer aux schémas de bilan et de compte de profits et pertes de droit commun (art. 34, 35, 46 et 47 LRCS).

Les « FIAR – capital à risque » sont définis – aux fins du présent Q&A – comme les FIAR visés à l’article 48 paragraphe 1er de la loi FIAR. Les « FIAR – capital à risque » sont en conséquence ceux dont l’« objet exclusif est le placement de leurs fonds en valeurs représentatives de capital à risque (…) [qui] ne sont pas obligés de répartir les risques d’investissement » (art. 48 para. 1 lit. a) LFIAR) et qui font le choix de se placer sous le régime de l’article 48 de la Loi FIAR. L’Administration des contributions directes assure le contrôle fiscal des « FIAR – capital à risque » (art. 48 para. 1 lit. b) LFIAR).

A la différence des « FIAR – société d’investissement », les « FIAR – capital à risque » ne sont pas tenus de se conformer aux schémas sectoriels de bilan et de compte de profits et pertes prévus à l’article 38 para. 4 de la loi FIAR. En l’absence de schémas sectoriels spécialement définis par la loi FIAR pour les « FIAR – capital à risque », la CNC est d’avis que ceux-ci ont la faculté d’établir leur bilan et leur compte de profits et pertes suivant les schémas de droit commun (art. 34, 35, 46 et 47 LRCS).

Alternativement, la CNC considère qu’il est loisible aux « FIAR – capital à risque » de recourir volontairement aux schémas sectoriels de bilan et de compte de pertes tels que définis par l’article 38 para. 4 de la Loi FIAR (cf. : annexe 1).

Compte tenu de ce qui précède, les « FIAR – capital à risque » qui recourent aux régimes « LUX GAAP – JV » ou « LUX GAAP » pour l’établissement et le dépôt de leurs comptes annuels disposent de deux possibilités : le recours aux schémas de bilan et de compte de profits et pertes de droit commun (art. 34, 35, 46 et 47 LRCS) ou le recours aux schémas de bilan et de compte de profits et pertes sectoriels (art. 38 para. 4 LFIAR).

Les « FIAR – capital à risque » qui utilisent les schémas de bilan et de compte de profits et pertes de droit commun (art. 34, 35, 46 et 47 LRCS), doivent :

Les « FIAR – capital à risque » qui utilisent les schémas de bilan et de compte de profits et pertes relevant du droit sectoriel (art. 38 para. 4 LFIAR), doivent :

A noter qu’en application du principe « lex specialis derogat legi generali », les « FIAR – capital à risque » qui établissent leur bilan et leur compte de profits et pertes suivant les schémas sectoriels prévus à l’article 38 para. 4 de la loi FIAR sont dispensés de l’obligation de se conformer aux schémas de bilan et de compte de profits et pertes de droit commun (art. 34, 35, 46 et 47 LRCS).

Les « FIAR – régime IFRS-UE » sont définis – aux fins du présent Q&A – comme les « FIAR – société d’investissement » et les « FIAR – capital à risque » recourant au régime « IFRS – UE » pour l’établissement et le dépôt de leurs comptes annuels en lieu et place des régimes « LUX GAAP – JV » et « LUX GAAP ».

Les « FIAR – régime IFRS-UE » qui recourent au régime « IFRS-UE » – qu’ils soient « FIAR – société d’investissement » ou « FIAR – capital à risque » – doivent :

En synthèse le formalisme de dépôt auprès du RCS applicable aux données financières des FIAR peut être synthétisé comme suit en distinguant la partie préalable relative au transit par la plate-forme eCDF de la partie relative au dépôt sur le portail RCS (cf. : Fig. B).

Avertissement

Les « questions / réponses » publiées par la Commission des normes comptables (CNC) :

Les organes d’administration ou de gestion des entreprises demeurent responsables conformément au droit commun de toute décision prise sur base du présent document.

1 Loi du 23 juillet 2016 relative aux fonds d’investissement alternatifs réservés, Mém. A – N°140 du 28 juillet 2016.

2 Reserved Alternative Investment Fund (RAIF).

3 Loi du 12 juillet 2013 relative aux gestionnaires de fonds d’investissement alternatifs, Mém. A – N°119 du 15 juillet 2013.

4 Chapitre 2 de la loi FIAR.

5 Chapitre 3 de la loi FIAR.

6 Chapitre 4 de la loi FIAR.

7 Loi du 17 décembre 2010 concernant les organismes de placement collectif, Mém. A – N°239 du 24 décembre 2010.

8 Loi du 13 février 2007 relative aux fonds d’investissement spécialisés, Mém. A – N°13 du 13 février 2007.

9 Loi du 15 juin 2004 relative à la Société d’investissement en capital à risque (SICAR), Mém. A – N°95 du 22 juin 2004.

10 Par exception, les SCS ne sont pas concernées ni par le PCN ni par le dépôt de données financières lorsque tous leurs associés indéfiniment responsables (associés commandités ou les associés des associés commandités) ne sont pas organisés sous l’une des formes visées à l’article 77, 2ème al., points 2° et 3° LRCS et que leur chiffre d’affaires du dernier exercice n’excède pas 100.000 euros.

11 Règlement grand-ducal du 14 décembre 2011 déterminant la procédure de dépôt de la liasse comptable auprès du gestionnaire du registre de commerce et des sociétés, les conditions de contrôles arithmétiques et logiques concernant les comptes annuels.

12 Le régime LUX GAAP – JV applicable aux FIAR résulte de l’application de l’article 57 LRCS telle que prévue par l’article 38 (4) LFIAR. En application de l’article 57 LRCS les FIAR « (…) doivent faire l’évaluation des valeurs dans lesquelles elles ont placé leurs fonds sur base de leur juste valeur (…) ».

13 Si le régime LUX GAAP – JV constitue le régime comptable applicable par défaut aux FIAR, le recours au régime LUX GAAP fondé sur les principes de prudence (art. 51 (1) c) LRCS) et d’évaluation au coût d’acquisition historique (art. 52 LRCS) n’est pas exclu. En effet, la référence au sein des articles 26 (4) et 33 (1) de la loi FIAR aux termes « sauf dispositions contraires dans les statuts ou le contrat social [« FIAR – SICAV »] / dans les documents constitutifs [« FIAR – Autres formes juridiques »] (…) » implique que – à titre dérogatoire – une évaluation des actifs du FIAR sur une base autre que la juste valeur peut être appliquée. Or, une telle base d’évaluation alternative devant demeurer conforme au droit comptable commun en l’absence de dispositions spéciales du droit comptable sectoriel, il doit en être déduit qu’une telle évaluation alternative se fera généralement sur base du modèle du coût, déduction faite – le cas échéant – des dépréciations et corrections de valeurs.

14 Luxembourg Business Registers (LBR) : www.lbr.lu

15 Règlement ministériel du 27 mai 2016 portant fixation des critères de présentation et de forme des documents destinés à la publication au Recueil électronique des sociétés et associations tel que modifié par le règlement ministériel du 20 décembre 2017.

16 Le FIAR utilise le format structuré tel que mis à disposition sur la plate-forme eCDF (Plan comptable normalisé).

17 Le FIAR utilise le format structuré tel que mis à disposition sur la plate-forme eCDF (Plan comptable normalisé).

18 Le FIAR utilise le format structuré tel que mis à disposition sur la plate-forme eCDF (Plan comptable normalisé).